¿Por qué el Este de Europa es más pobre que el Oeste?

La brecha económica entre Europa Occidental y Europa Oriental no es el resultado de una sola mala década; es un cóctel complejo de historia, geografía y enfoques muy diferentes de gestión del país. Si bien el Este está alcanzando al Oeste a un ritmo vertiginoso, la «Gran Brecha» sigue siendo visible. A continuación, se presentan los factores clave en juego.

La larga sombra del imperialismo y la industrialización

Mucho antes del siglo XX, Europa Occidental llevaba una enorme ventaja. Naciones como Gran Bretaña, Francia y los Países Bajos aprovecharon la industrialización temprana y los imperios coloniales para acumular vastas cantidades de capital. Mientras que Occidente construía fábricas y redes comerciales globales, gran parte de Europa Oriental seguía siendo agraria y feudal, actuando a menudo como el «granero» de Occidente. Este retraso histórico significó que, cuando llegó la era moderna, Europa Occidental ya contaba con la infraestructura, los sistemas bancarios y las clases mercantes que Europa Oriental apenas comenzaba a desarrollar.

El experimento comunista y la planificación central

La divergencia más significativa ocurrió después de la Segunda Guerra Mundial. Mientras que el Oeste se beneficiaba del Plan Marshall y abrazaba el capitalismo de mercado, el Este cayó tras el Telón de Acero. Durante cuatro décadas, las economías de mando reemplazaron las señales del mercado con cuotas mandadas por el Estado. Esto generó enormes ineficiencias: los recursos se destinaron mal a la industria pesada en lugar de a los bienes de consumo, y la falta de competencia sofocó la innovación. Para cuando cayó el Muro de Berlín en 1989, la brecha tecnológica y de productividad entre las dos mitades del continente era un abismo.

La «terapia de choque» de los años 90

La transición de una economía dirigida por el Estado a una de libre mercado no fue un proceso fluido. Muchos países de Europa del Este se sometieron a una «terapia de choque», privatizando repentinamente los activos estatales y liberando los controles de precios. En muchos casos, esto provocó hiperinflación, el colapso de las redes de seguridad social y el surgimiento de poderosos oligarcas que se apropiaron de las industrias nacionales a precios irrisorios. Si bien algunos países como Polonia lo gestionaron mejor que otros, la primera década del poscomunismo estuvo marcada por una profunda recesión que retrasó aún más a la región.

Solidez institucional y corrupción

El crecimiento económico depende en gran medida de la «infraestructura blanda», es decir, cosas como el Estado de derecho, los derechos de propiedad y la gobernanza transparente. Las instituciones de Europa Occidental han tenido siglos para madurar y perfeccionar sus sistemas jurídicos. En cambio, muchos estados postsoviéticos lucharon con el «vaciamiento» institucional, donde la corrupción y los marcos jurídicos débiles disuadieron la inversión extranjera. Cuando los inversores temen que sus activos puedan ser confiscados o que tendrán que pagar sobornos para operar, llevan su capital a otros lugares, ralentizando la acumulación de riqueza.

La «fuga de cerebros» demográfica

Desde la ampliación de la UE en la década de 2000, Europa del Este ha enfrentado un desafío único: la fuga de cerebros. El principio de «libertad de movimiento» permitió que millones de los trabajadores más jóvenes, brillantes y motivados emigraran del Este hacia el Oeste en busca de salarios más altos. Si bien estos trabajadores envían importantes remesas a sus países de origen, su ausencia genera escasez de mano de obra y un «invierno demográfico» en sus países de origen. Es difícil construir una economía de alta tecnología y altos salarios cuando los ingenieros y médicos más cualificados trabajan en Londres, París o Berlín.

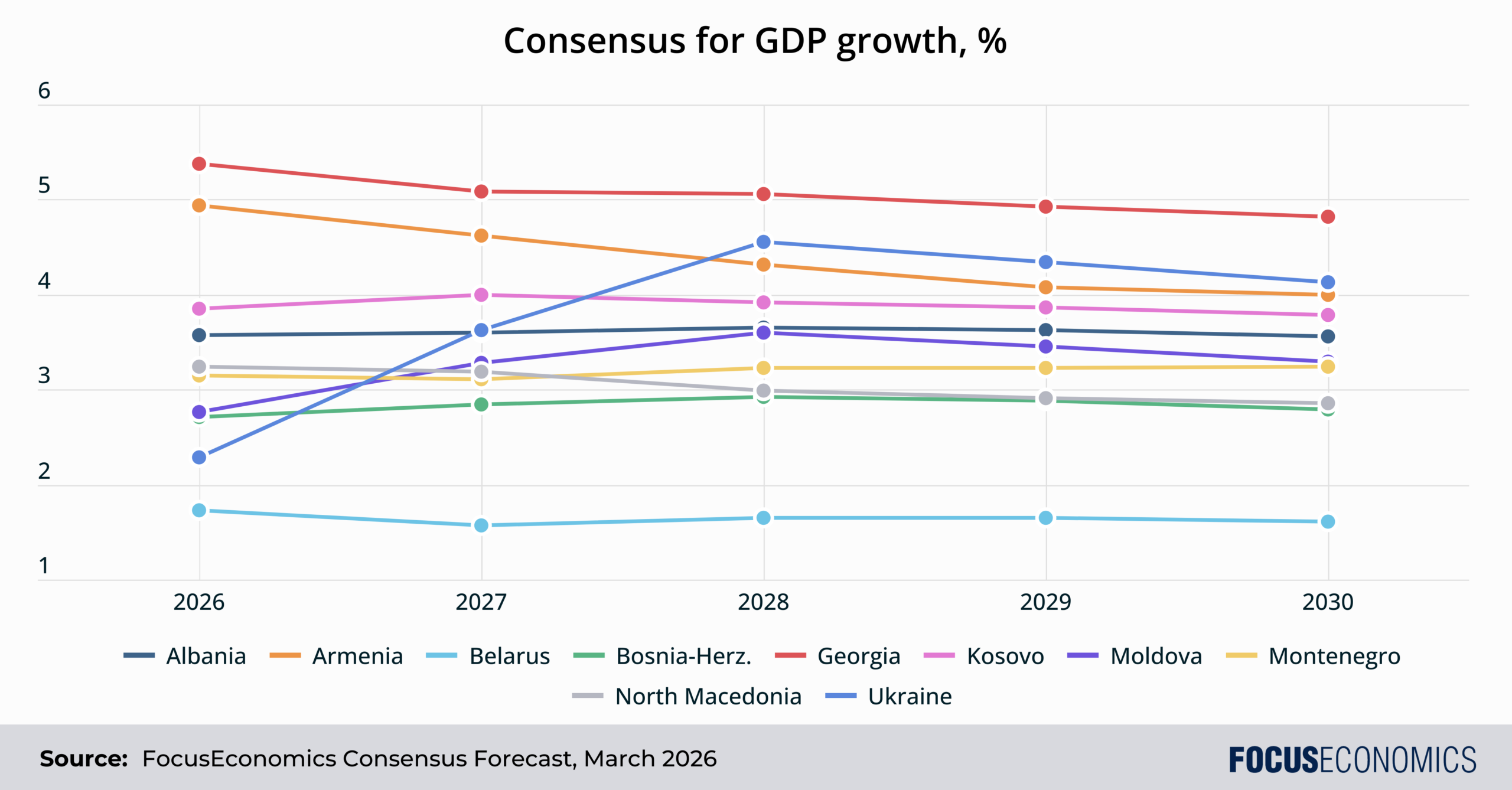

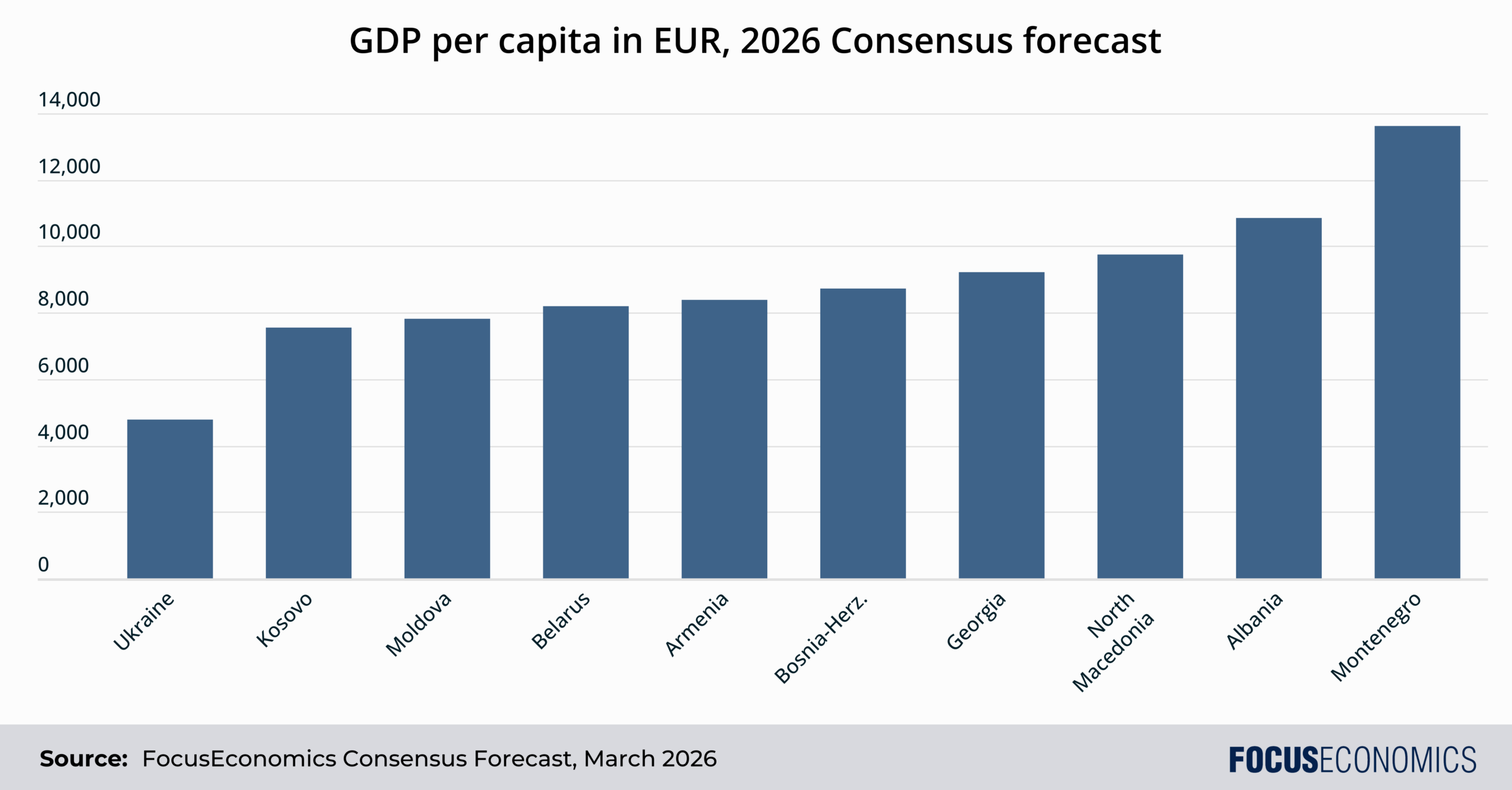

Los 10 países más pobres de Europa por PIB per cápita

1. Ucrania. Previsión de consenso del PIB per cápita 2026: 4.795

Ucrania sigue siendo el país más pobre de Europa, una condición agravada por el catastrófico impacto de la invasión rusa en curso. Antes de la guerra, la economía ucraniana ya era débil debido a una lenta transición desde su pasado soviético y una corrupción generalizada. Desde 2022, la destrucción de infraestructuras críticas, especialmente en el sector energético, y el desplazamiento de millones de ciudadanos han provocado una enorme contracción del PIB. Aunque la economía mostró resiliencia con crecimiento entre 2023 y 2025, las perspectivas siguen siendo precarias mientras el conflicto se prolonga, sofocando la inversión privada, impulsando la inflación y dejando al país muy dependiente de la ayuda financiera internacional.

2. Kosovo. Previsión de consenso del PIB per cápita 2026: 7.559

La economía de Kosovo está obstaculizada por su condición de Estado joven con reconocimiento internacional limitado y falta de diversificación económica. Si bien el país ha mantenido una tasa de crecimiento promedio resistente de alrededor del 4% en los últimos años, enfrenta graves problemas estructurales, incluyendo una tasa de desempleo juvenil donde aproximadamente un tercio de los jóvenes no está empleado, ni en educación ni en formación. La economía depende en gran medida de las remesas de su numerosa diáspora y enfrenta desafíos persistentes como la corrupción, un Estado de derecho débil y un sector energético propenso a la inestabilidad.

3. Moldavia. Previsión de consenso del PIB per cápita 2026: 7.816

La economía de Moldavia se encuentra entre las más vulnerables de Europa, históricamente vinculada a su sector agrícola y profundamente afectada por la inestabilidad regional. Los efectos secundarios de la guerra en la vecina Ucrania han causado graves perturbaciones energéticas y han interrumpido las rutas comerciales, lo que ha llevado a un crecimiento estancado en los últimos años. A pesar de haber obtenido el estatus de candidato a la UE, el país sigue luchando con una baja participación laboral, una gran presencia estatal en la economía y una significativa fuga de cerebros, ya que los trabajadores más jóvenes emigran en busca de mejores salarios en Europa Occidental.

4. Bielorrusia. Previsión de consenso del PIB per cápita 2026: 8.195

La economía bielorrusa se caracteriza por un fuerte control estatal y una creciente dependencia de Rusia tras las sanciones internacionales impuestas después de la crisis política de 2020 y el papel del país en el conflicto de Ucrania. Si bien el gobierno ha utilizado controles de precios y préstamos dirigidos para mantener una estabilidad artificial, estas medidas han generado cuellos de botella en la oferta y escasez de mano de obra. El sector de las TIC de Bielorrusia, que fue un punto brillante para la economía, se ha contraído significativamente a medida que los profesionales y las empresas han abandonado el país, dejando las perspectivas de crecimiento del país atadas al volátil mercado ruso.

5. Armenia. Previsión de consenso del PIB per cápita 2026: 8.401

La economía de Armenia ha experimentado recientemente un período de sólido crecimiento del PIB. La economía se expandió un 46% entre 2020 y 2025, impulsada por un auge en el comercio, la construcción y los servicios tras la afluencia de migrantes y capital rusos. Sin embargo, se espera que este crecimiento se modere a medida que estos vientos de cola temporales se disipen. La geografía mediterránea del país y la frontera cerrada con Azerbaiyán siguen siendo obstáculos importantes para la diversificación comercial a largo plazo. Además, la incertidumbre geopolítica regional continúa pesando sobre el sentimiento de los inversores y la estabilidad fiscal a largo plazo del país.

6. Bosnia-Herzegovina. Previsión de consenso del PIB per cápita 2026: 8.733

La economía de Bosnia-Herzegovina está sofocada por uno de los sistemas de gobernanza más complejos del mundo, que crea un mercado fragmentado e ineficiente. Los frecuentes bloqueos políticos y las tensiones étnicas disuaden la inversión extranjera directa y retrasan las reformas estructurales necesarias. La economía sufre un sector público sobredimensionado que desplaza a la empresa privada y una alta tasa de emigración, especialmente entre los trabajadores cualificados. Como resultado, el país está lejos de lograr la convergencia de ingresos con la Unión Europea.

7. Georgia. Previsión de consenso del PIB per cápita 2026: 9.206

Georgia ha sido históricamente un reformador en la región, pero la reciente inestabilidad política y un proceso de adhesión a la UE paralizado han nublado sus perspectivas económicas. Si bien la economía de Georgia ha prosperado desde la pandemia gracias a la afluencia de ciudadanos y comercio ruso en el contexto de la guerra de Rusia contra Ucrania, las empresas enfrentan desafíos significativos, incluyendo una importante brecha de competencias y escasez de mano de obra que se estima que le cuesta al país una parte significativa de su PIB potencial. Las fluctuaciones monetarias y las preocupaciones sobre el Estado de derecho siguen complicando la planificación financiera y disuadiendo la inversión extranjera de alta calidad necesaria para el desarrollo a largo plazo.

8. Macedonia del Norte. Previsión de consenso del PIB per cápita 2026: 9.732

La economía de Macedonia del Norte durante la última década se ha caracterizado por un crecimiento moderado y estable, obstaculizado periódicamente por la incertidumbre política y los cuellos de botella estructurales. Si bien la resolución de las disputas de larga data sobre el nombre de la nación fortaleció la confianza de los inversores y facilitó la adhesión a la OTAN en 2020, el camino retrasado hacia la integración en la UE ha moderado el esperado flujo de capital extranjero a gran escala. El crecimiento ha sido impulsado principalmente por el sector de fabricación de automóviles dentro de las Zonas de Desarrollo Industrial Tecnológico (TIDZ) y, más recientemente, por la intensa inversión pública en grandes proyectos de infraestructura como los Corredores 8 y 10d. Sin embargo, la economía sigue siendo vulnerable a las perturbaciones de la demanda externa de la Eurozona y enfrenta un importante viento en contra a largo plazo en forma de erosión demográfica; la persistente fuga de cerebros de mano de obra cualificada ha generado escaseces significativas.

9. Albania. Previsión de consenso del PIB per cápita 2026: 10.837

La economía de Albania se ha beneficiado de un reciente auge turístico, que ha ayudado a impulsar la producción por encima de los niveles prepandemia y ha respaldado un crecimiento promedio del PIB del 4% entre 2022 y 2025. A pesar de este impulso positivo, el país sigue siendo uno de los más pobres de Europa debido a la baja productividad y una población que envejece rápidamente. La emigración masiva ha generado escasez de mano de obra en sectores clave, mientras que la dependencia de la economía del trabajo informal y la escasa diversificación la hacen vulnerable a perturbaciones externas y riesgos climáticos para sus sectores agrícola y energético.

10. Montenegro. Previsión de consenso del PIB per cápita 2026: 13.616

La economía de Montenegro depende en gran medida de los sectores del turismo y los servicios. Además, el país enfrenta un significativo déficit por cuenta corriente, impulsado en gran parte por su dependencia de las importaciones de energía y bienes manufacturados. Si bien Montenegro es uno de los principales candidatos a la membresía en la UE, sus altos niveles de deuda pública y la necesidad de consolidación fiscal presentan desafíos permanentes para garantizar que su crecimiento económico sea sostenible e inclusivo en sus regiones del norte menos desarrolladas.

¿Qué factores han impulsado la convergencia económica de Europa del Este con Europa Occidental?

Aunque Europa del Este en su conjunto sigue siendo notablemente más pobre que Europa Occidental, hay buenas noticias: la brecha entre Este y Oeste se está reduciendo. En las últimas décadas, las naciones de Europa del Este han mantenido tasas de crecimiento promedio mucho más altas, a menudo duplicando o triplicando el crecimiento del PIB de sus vecinos occidentales. La convergencia ya es completa en algunos casos: países como Estonia y la República Checa ahora cuentan con un PIB per cápita (PPA) superior al de algunos de sus vecinos de Europa del Sur. A continuación, se presentan los factores clave en juego.

Adhesión a la UE

La adhesión de 11 países de Europa Central y Oriental (ECO) a la UE entre 2004 y 2013 ha sido el principal catalizador de la convergencia, algo evidente en el hecho de que los diez países más pobres de Europa hoy en día no son miembros de la UE. La membresía eliminó las barreras comerciales, permitiendo que las fábricas del Este se convirtieran en partes integrales de las cadenas de suministro occidentales. Por ejemplo, la industria automotriz en Eslovaquia y Chequia se convirtió en una especie de «hinterland» para los fabricantes alemanes, beneficiándose de una logística fluida y cero aranceles. Este «modelo de integración» permitió al Este exportar su camino hacia la prosperidad, con la apertura comercial (exportaciones + importaciones como % del PIB) alcanzando más del 150% en países como Eslovaquia.

Masiva inversión extranjera directa (IED) en Europa del Este

Las empresas occidentales, especialmente de Alemania, Austria y Francia, invirtieron miles de millones en el Este para aprovechar una mano de obra cualificada pero de menor costo. A diferencia del «dinero caliente» que puede irse rápidamente, se trató de inversión greenfield: construyendo fábricas físicas, centros de investigación y centros de servicios. Entre 2004 y 2023, el stock de capital neto en los países de ECO aumentó considerablemente, trayendo consigo tecnología avanzada y experiencia gerencial que impulsó la productividad local.

Fondos de Cohesión y Estructurales de la UE

La «Política de Cohesión» de la UE actúa como un mecanismo masivo de redistribución de la riqueza. Desde 2004, se han transferido cientos de miles de millones de euros desde los países contribuidores netos más ricos (como los Países Bajos) a las regiones más pobres del Este para financiar infraestructuras, I+D y capital humano. En muchas naciones de Europa del Este, estos fondos representan entre el 3% y el 4% del PIB anual.

Rápidos aumentos de productividad

Europa del Este comenzó los años 90 con industrias estatales muy ineficientes, aunque con mano de obra generalmente cualificada. La transición a una economía de mercado permitió ganancias de productividad «al alcance de la mano». Al adoptar tecnologías occidentales, un proceso denominado «convergencia tecnológica», los trabajadores del Este se volvieron mucho más eficientes. Mientras que el crecimiento de la productividad laboral en la zona euro se ha situado en torno al 1% en los últimos años, los países de Europa del Este han tendido a hacerlo mucho mejor. Por ejemplo, de 1996 a 2023, el crecimiento de la productividad en Polonia promedió más del 3% anual, lo que permitió que los salarios aumentaran sin generar una inflación insostenible.

Reforma institucional y Estado de derecho

Para unirse a la UE, los países del Este tuvieron que adoptar un enorme cuerpo de legislación comunitaria que armoniza todo, desde los derechos de propiedad hasta las normas de seguridad alimentaria. El proceso de adopción de esta legislación reduce el riesgo para los inversores y crea un entorno estable donde las empresas pueden planificar a largo plazo, incluso antes de que un país se una a la UE.

Las perspectivas económicas de los países más pobres de Europa

El consenso entre los panelistas es que los diez países más pobres de Europa crecerán en promedio más del doble de rápido que la zona euro durante el resto de esta década, lo que indica una convergencia de ingresos con las naciones de Europa Occidental más ricas. El creciente turismo, la inversión de la UE y las reformas estructurales vinculadas a las ambiciones de adhesión a la UE serán los motores clave. En cuanto a la adhesión a la UE, las candidaturas de Albania y Montenegro son las más avanzadas, con una posible adhesión al bloque antes de 2030. El año pasado, la Comisión Europea también destacó a Moldavia y Ucrania, aunque esta última difícilmente se unirá mientras la guerra con Rusia continúe.

Dicho esto, los panelistas prevén una gran disparidad entre los países. En un extremo del espectro se encuentra Georgia, que probablemente se beneficiará de los flujos de capital de Rusia, Turquía y China, incluso cuando las ambiciones de adhesión a la UE de Georgia quedan en suspenso. En el otro extremo está Bielorrusia, cuya actividad económica se verá lastrada por el aislamiento internacional y el débil Estado de derecho.

En resumen, los países más pobres de Europa tienen actualmente niveles de ingresos que representan una fracción de los del Oeste. Pero si las tendencias actuales continúan, las cosas en la mayoría de los países de Europa del Este es poco probable que sigan así para siempre.