Para los historiadores del futuro, es posible que la primera mitad de los años 2020 sea recordada como la era en que las empresas tecnológicas más avanzadas del mundo dejaron de ser firmas de activos ligeros para convertirse en empresas de infraestructura. Durante tres décadas, el evangelio de Silicon Valley fue el de la ingravidez. Se nos decía que el software se estaba comiendo el mundo y que los negocios más exitosos eran aquellos que podían escalar hasta miles de millones de usuarios con poco más que un puñado de ingenieros y un algoritmo ingenioso. Pero ahora el paradigma de activos ligeros ha quedado sepultado bajo una montaña de gastos de capital, marcando un retorno a un estilo de expansión industrial no visto desde la época dorada de los magnates del acero y los ferrocarriles estadounidenses. Las consecuencias para la economía de EE. UU. serán profundas.

El auge de la infraestructura de IA: entendiendo el CapEx tecnológico

¿Qué es el CapEx y por qué importa para los gigantes tecnológicos?

El término «CapEx», o gasto de capital, ha sido tradicionalmente el territorio de las compañías petroleras, aerolíneas y fabricantes de automóviles. Es el dinero gastado para adquirir o mantener activos fijos; estos pueden ser adquisición de software o hardware, siempre que el activo en cuestión proporcione valor a largo plazo. Esto contrasta con los gastos operativos (OpEx), que cubren el gasto más cotidiano.

Para el mundo tecnológico, el CapEx era históricamente algo secundario en comparación con la I&D (Investigación y Desarrollo). Se «investigaba» una aplicación, luego se «desarrollaba» y después se vendía un millón de veces. Pero la IA ha cambiado la física del sector. Entrenar un modelo como GPT-5 no es solo un ejercicio intelectual; es uno industrial. Requiere decenas de miles de procesadores especializados trabajando al unísono durante meses, consumiendo muchos megavatios de energía. Esto ha obligado a empresas como Microsoft, Google, Amazon y Meta —colectivamente denominadas hiperescaladores— a pivotar sus modelos de negocio completos hacia una formación de capital de alta intensidad.

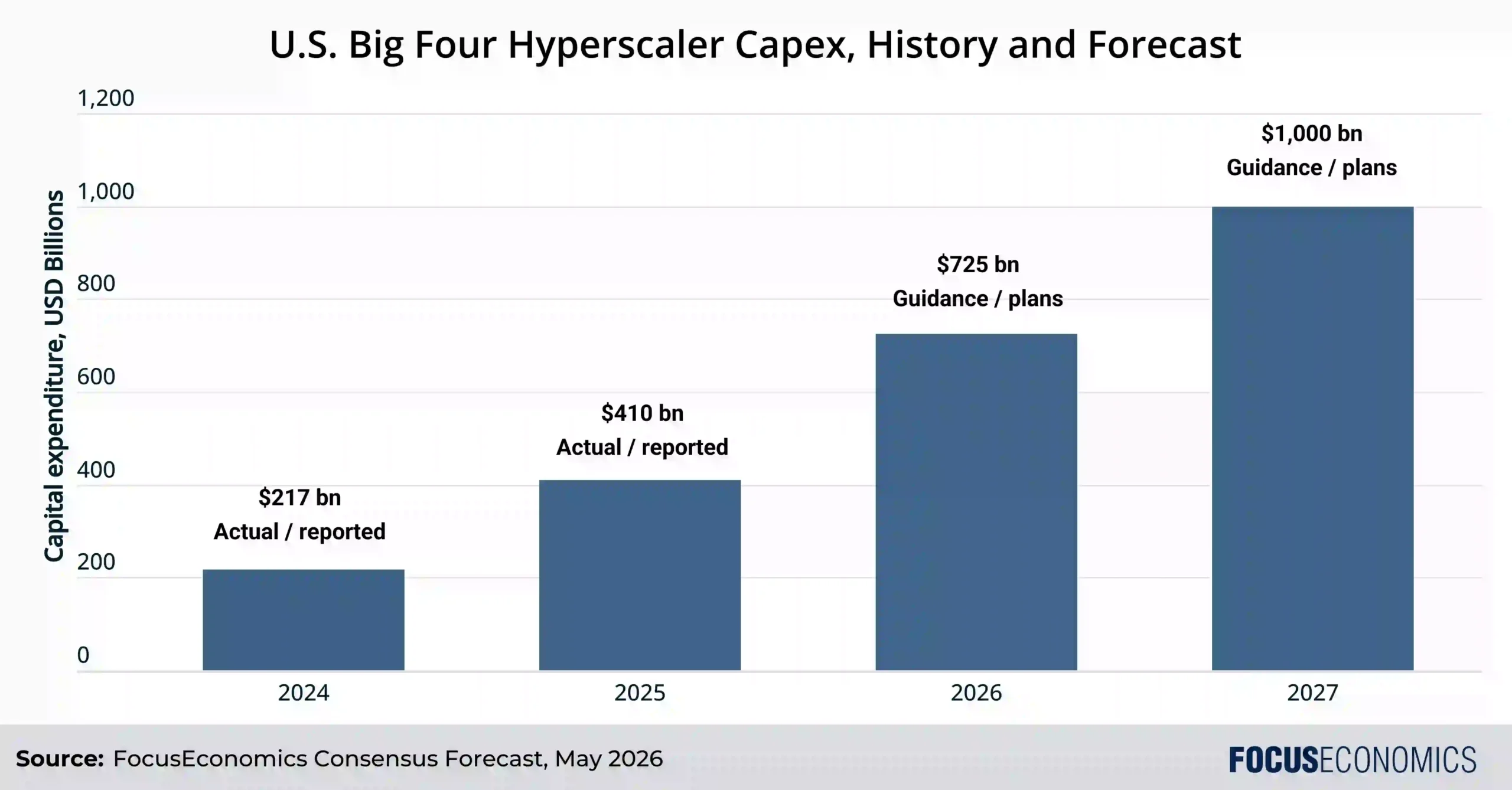

Como muestra el gráfico a continuación, la inversión de los hiperescaladores se ha disparado en los últimos dos años y está previsto que aumente aún más este año y el próximo.

De los centros de datos a los chips: hacia dónde fluye el capital

El auge del CapEx de los hiperescaladores en EE. UU. es en esencia una enorme construcción de la infraestructura física que sustenta la IA. La mayor parte se destina a la computación: GPUs, chips de IA personalizados como las TPU de Google y los Trainium/Inferentia de Amazon, CPUs, servidores, almacenamiento y los clústeres densos necesarios para entrenar y ejecutar modelos de frontera. Muy cerca está el parque de centros de datos en sí: terrenos, edificios, salas de servidores, bastidores, sistemas de respaldo, equipos eléctricos, plantas de refrigeración y las instalaciones necesarias para convertir almacenes de hormigón y acero en fábricas de IA. Una parte creciente también se destina a los cuellos de botella menos glamorosos pero cada vez más críticos: energía, conexiones a la red, subestaciones, transformadores, generadores, agua y refrigeración avanzada. Otro bloque financia las redes: fibra, conmutadores, enrutadores y equipos ópticos que permiten que miles de chips operen como un solo sistema y vinculen centros de datos entre regiones.

Impacto económico: cómo la inversión impulsa el crecimiento del PIB de EE. UU.

El impacto de esta inversión en la economía estadounidense en general ha sido potente. Se suponía que los altos tipos de interés de la Reserva Federal en los últimos años iban a ahogar la inversión privada y frenar la economía. Sin embargo, el PIB de EE. UU. se ha mantenido notablemente resistente a la restrictiva política monetaria. La razón radica en la «I» de inversión de la ecuación del PIB: Y = C + I + G + (X – M).

La Formación Bruta de Capital Fijo como catalizador de la expansión

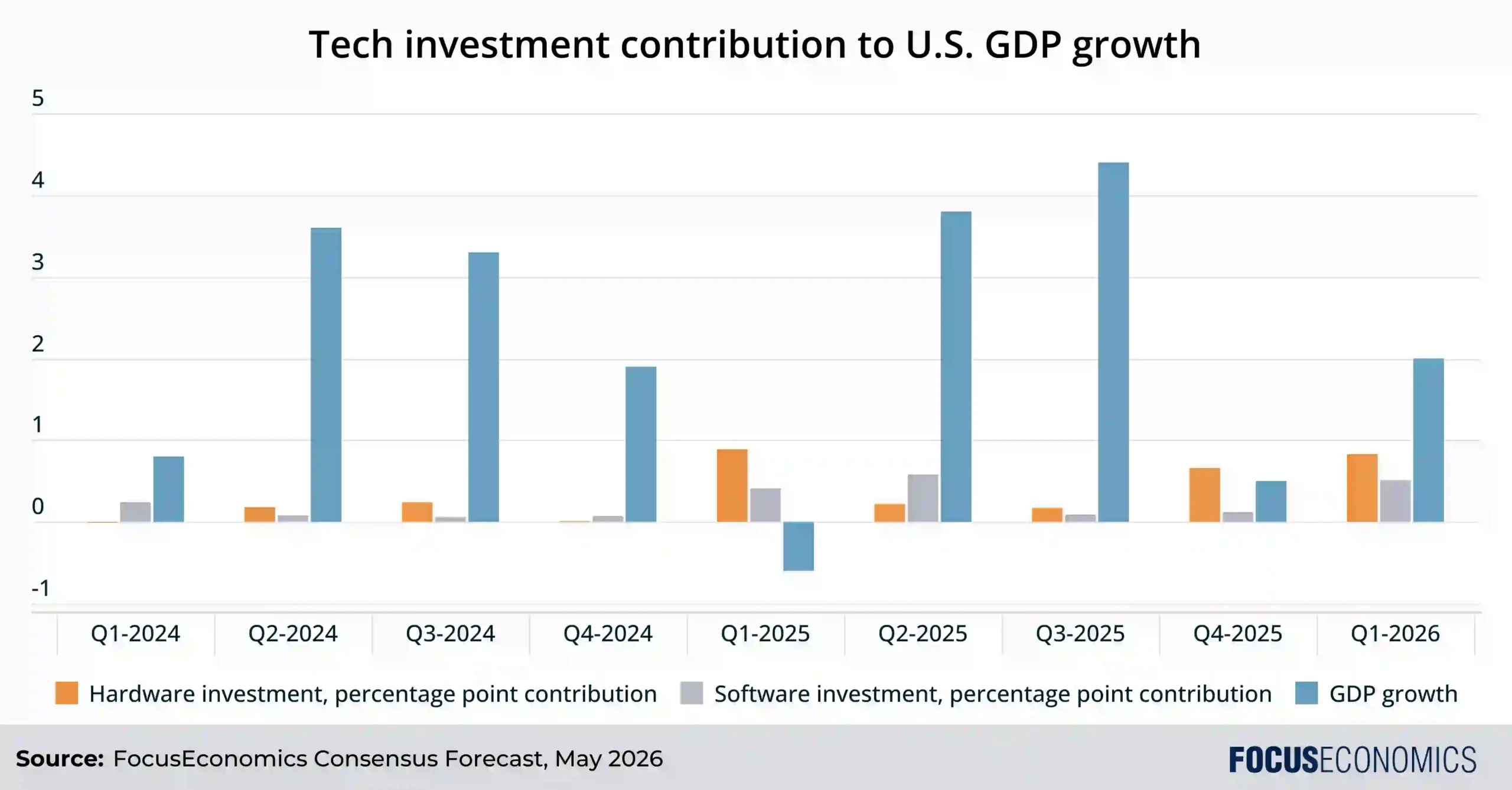

Como muestra el gráfico a continuación, la inversión tecnológica tanto en hardware como en software ha desempeñado un papel cada vez más importante en el impulso del PIB de EE. UU. recientemente. En el primer trimestre de 2026, el trimestre de datos más reciente, la inversión combinada en hardware y software contribuyó 1,34 puntos porcentuales al crecimiento total del PIB del 2,0%. Cabe señalar que la contribución global de la tecnología al PIB es menor, ya que parte de la inversión se ve compensada por mayores importaciones de TI.

Midiendo la contribución del gasto tecnológico a la productividad nacional

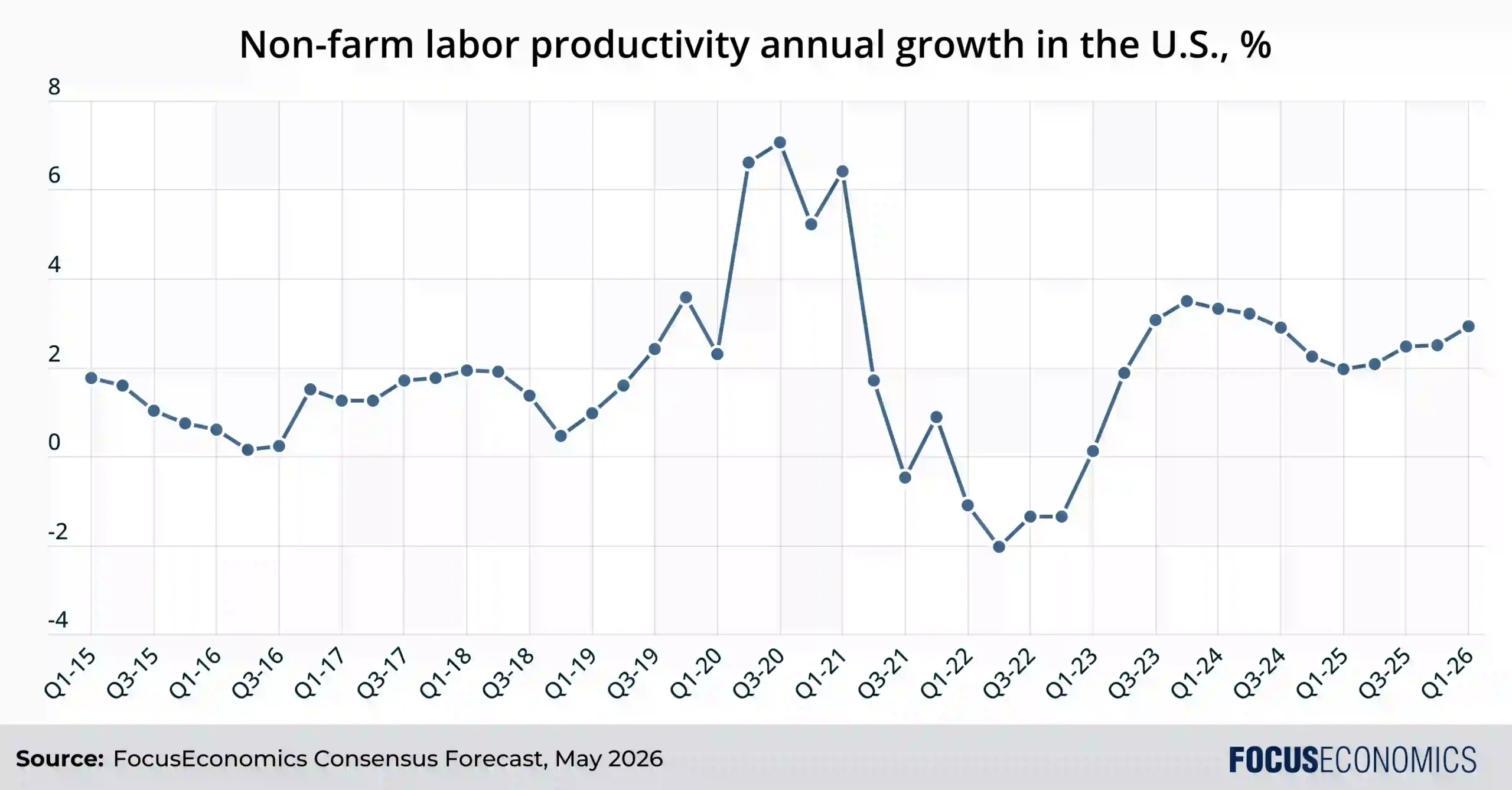

Todavía no está claro exactamente cómo influirá todo este gasto de capital en la productividad. Si bien el crecimiento de la productividad ha aumentado en los últimos años en comparación con la década anterior —como muestra el gráfico a continuación—, probablemente sea demasiado pronto para atribuir gran parte de este impulso a la IA. GPT-4 —el producto que dio origen al actual auge de la IA— se lanzó solo a principios de 2023. Los agentes de IA como Claude Code, que actualmente están revolucionando la programación de software, empezaron a popularizarse solo a finales de 2025.

La IA puede incluso haber frenado ligeramente el crecimiento de la productividad en los últimos años, ya que los trabajadores dedicaron tiempo a aprender los nuevos sistemas y las empresas reorganizaron sus flujos de trabajo —la famosa tendencia de productividad en forma de «curva J».

En cambio, el salto en la productividad de EE. UU. hasta ahora en la década de 2020 en comparación con la de 2010 podría atribuirse mejor a la adopción generalizada de tecnologías anteriores —como la videoconferencia, los teléfonos inteligentes y la computación en la nube—, el auge del esquisto del país que frena los costes de electricidad, y un mercado laboral flexible que permite una rápida reorientación de los trabajadores hacia las empresas más eficientes que sobrevivieron a la pandemia.

Sin embargo, hay razones para ser optimistas respecto a que el gasto tecnológico actual impulsará la productividad en el futuro. A diferencia de la «era de las redes sociales” de la tecnología, que consistía principalmente en captar atención y vender publicidad, la era de la IA trata de aumentar el trabajo humano. La evidencia temprana sugiere que los «copilotos» de IA ya están generando ganancias de productividad en áreas como la ingeniería de software, la revisión de documentos legales y el diagnóstico médico.

Es probable que el impacto aumente a medida que la tecnología se difunda más ampliamente, mejore en calidad y las empresas y los trabajadores aprendan a utilizarla mejor. Algunos líderes tecnológicos como Dario Amodei de Anthropic han hablado con optimismo del crecimiento anual del PIB de EE. UU. en doble dígito como resultado de las ganancias de productividad; aunque ninguno de nuestros panelistas ve aún este escenario haciéndose realidad, las ganancias podrían ser significativas de todos modos.

Comparación global: la inversión de EE. UU. frente a las economías del G7

Economías del G7 clasificadas: por qué EE. UU. lidera en inversión empresarial

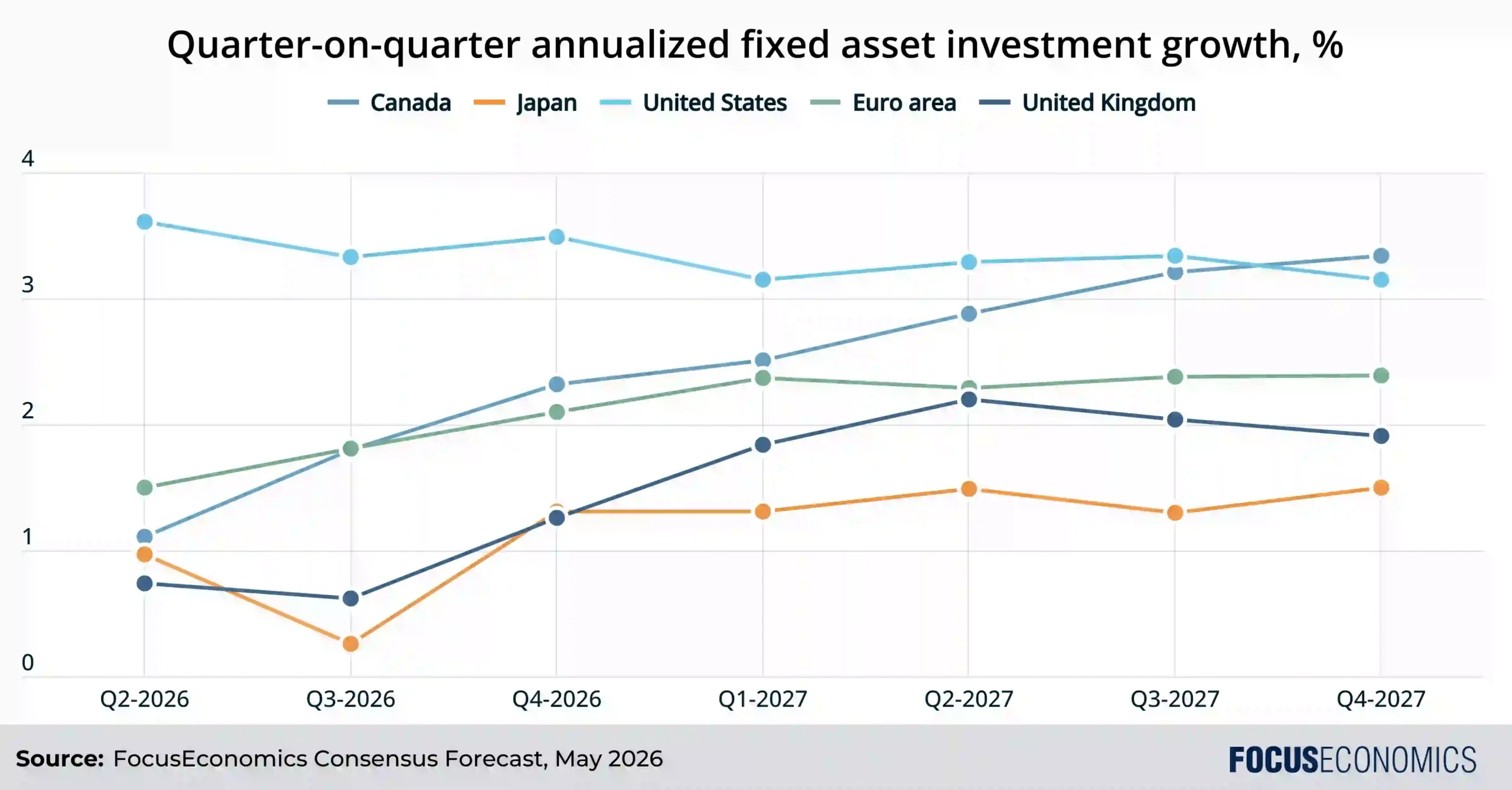

La brecha entre Estados Unidos y la mayoría de sus pares del G7 ha sido extrema en los últimos años. Mientras que EE. UU. ha experimentado un aumento significativo en la formación de capital impulsado por el sector tecnológico, las economías clave de la zona euro y Japón han registrado niveles de inversión estancados o incluso en declive, como muestra el gráfico a continuación.

A pesar de la incertidumbre política y arancelaria sembrada por el presidente Trump, EE. UU. sigue siendo un destino atractivo para la inversión empresarial —incluso dejando de lado el auge en el sector tecnológico.

La ventaja de EE. UU. es múltiple. La primera es la profundidad del mercado de capitales. Una startup estadounidense puede recaudar 100 millones de dólares en una semana; una startup europea podría tardar un año en recaudar la misma cantidad. La segunda es la ventaja energética. EE. UU. es el mayor productor mundial de petróleo y gas, lo que lleva a precios de energía aproximadamente la mitad de los de Europa. Luego está el entorno regulatorio, que generalmente es más permisivo que en otras economías occidentales. Un mercado laboral flexible y universidades de clase mundial también ayudan a inclinar la balanza a favor de América.

La sostenibilidad del modelo de inversión estadounidense

A pesar del impulso actual, el modelo estadounidense se enfrenta a riesgos significativos. El primero se relaciona con la construcción de infraestructura energética: si EE. UU. no puede poner en marcha nuevas líneas de transmisión y plantas de energía con suficiente rapidez, el auge de los centros de datos se quedará sin fuerza. Luego está la productividad: si los retornos de la inversión en IA no son tan altos como se esperaba, el actual auge de la inversión en EE. UU. podría convertirse en un invierno. La agitación política —la pérdida de independencia de la Reserva Federal, la interrupción de las instituciones democráticas, etc.— es otra causa de preocupación.

Una caída del mercado de valores es otro riesgo. Las principales startups estadounidenses que impulsan el auge de la IA, como OpenAI y Anthropic, tienen un flujo de caja libre negativo elevado, están tomando prestadas grandes sumas de dinero e involucradas en patrones de inversión cada vez más circulares con otras empresas tecnológicas. El riesgo es que una de las principales empresas involucradas se exceda y quiebre, provocando un colapso de la confianza de los inversores en el sector en su conjunto.

Finalmente, está el cuello de botella geopolítico. Todo el modelo de inversión tecnológica de EE. UU. se basa en el acceso a semiconductores avanzados diseñados en California pero fabricados en Taiwán. Un conflicto en el Estrecho de Taiwán podría cortar esta cadena de suministro de semiconductores y el acceso a los mejores chips —razón por la que la administración Trump está tan empeñada en que TSMC, el principal fabricante de semiconductores de Taiwán, construya más fábricas en el propio EE. UU.

Nuestras Previsiones de Consenso para la inversión en EE. UU.

Por ahora, nuestros panelistas no ven ninguno de los riesgos anteriores como un obstáculo serio. Nuestro Consenso es que el superávit de rendimiento de EE. UU. continúe, con un crecimiento de la inversión que superará fácilmente al visto en el resto del G7 en los próximos trimestres, como demuestra el gráfico anterior. El auge de la formación de capital puede ser espumoso y arriesgado, pero salvo una gran sorpresa, seguirá siendo uno de los motores clave de la economía estadounidense en el futuro previsible.