El capitalismo no avanza en línea recta. Avanza, tropieza, se extralimita, corrige y vuelve a empezar. Las economías se expanden a medida que las empresas contratan, los consumidores gastan y los inversores se envalentonan. Entonces algo cambia. Los beneficios se estrechan, el crédito se restringe, la demanda se enfría o la confianza se resquebraja. La producción se ralentiza. Los empleos desaparecen. Los precios de los activos caen. Los responsables políticos intervienen. Finalmente se sientan las condiciones para la recuperación, y la maquinaria empieza a zumbar de nuevo.

Este patrón se conoce como ciclo económico o, en un sentido más estricto, ciclo de negocios: el movimiento recurrente de una economía entre expansión y contracción. Sin embargo, el ciclo de negocios clásico está hoy en entredicho como herramienta explicativa. Las economías modernas dependen más de los servicios, están más globalizadas, más financiarizadas y son gestionadas de forma más agresiva por los bancos centrales y los gobiernos que las economías industriales de las que surgió la teoría del ciclo económico clásico. Las recesiones siguen produciéndose. Los auges siguen embriagando. Pero el viejo ritmo de expansiones y correcciones impulsadas por los inventarios se ha vuelto más difícil de detectar.

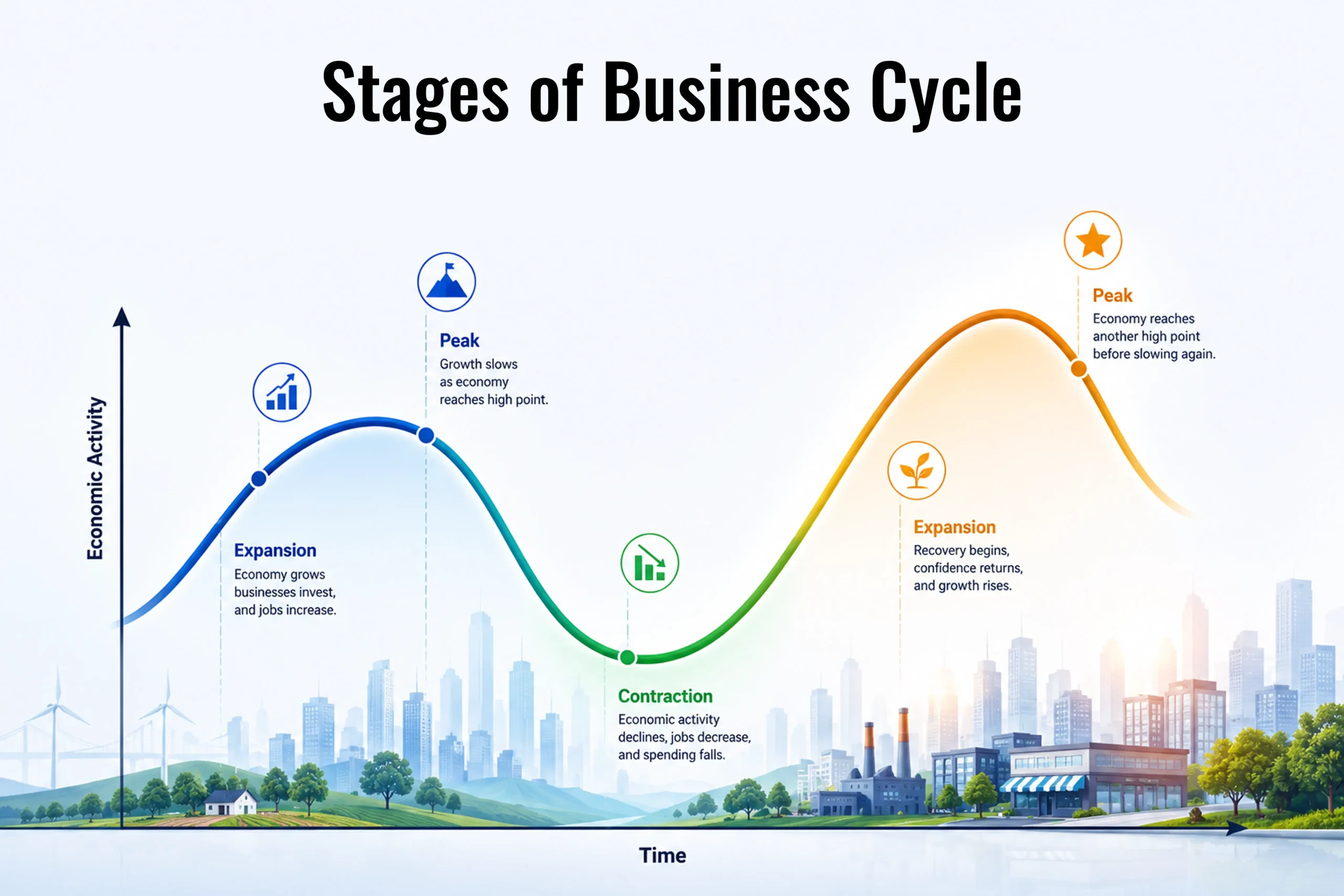

La anatomía y las etapas del ciclo de negocios tradicional

El ciclo de negocios tradicional describe las fluctuaciones de la actividad económica total en torno a una tendencia de crecimiento a largo plazo. La tendencia es la capacidad subyacente de la economía: su fuerza laboral, su stock de capital, su tecnología y su productividad. El ciclo es la desviación de la economía respecto de esa trayectoria. Cuando la producción supera la capacidad sostenible, tiende a acumularse presión inflacionaria. Cuando cae por debajo de la capacidad, el desempleo aumenta y se acumulan recursos ociosos. Este marco suele dividirse en cuatro fases: expansión, auge, contracción y valle.

Explicar el ciclo de negocios: las cuatro fases centrales

- Expansión: La producción aumenta, el desempleo cae y las rentas crecen. Las empresas perciben una demanda más fuerte y responden contratando trabajadores, ampliando turnos e invirtiendo en nueva capacidad. Los bancos se muestran más dispuestos a prestar, porque los impagos son bajos y el valor de las garantías está subiendo. Los consumidores se sienten más ricos y gastan con mayor soltura, sobre todo en bienes discrecionales como automóviles, vacaciones y reformas del hogar. Los gobiernos se benefician de una mayor recaudación fiscal y de menores costes en prestaciones sociales.

- Auge: Los auges no siempre resultan evidentes en su momento. De hecho, a menudo se sienten como triunfos. El empleo es alto. Los beneficios son sólidos. Los titulares son alegres. Los políticos se atribuyen el mérito. Sin embargo, bajo la superficie suelen haberse formado desequilibrios. Los inventarios pueden ser demasiado grandes. Puede que las empresas se hayan endeudado dando por sentado que la financiación barata durará para siempre. La inflación puede estar obligando al banco central a subir los tipos de interés.

- Contracción: La demanda se debilita. Las empresas recortan la producción, cancelan inversiones y ralentizan las contrataciones. Algunas despiden trabajadores. Los consumidores, al ver mercados laborales más débiles y precios de los activos a la baja, se vuelven cautelosos. Los bancos endurecen los criterios de concesión de crédito. El apetito por el riesgo se repliega. Lo que comenzó como una desaceleración puede volverse autorreforzante: un menor gasto reduce los ingresos; unos ingresos menores provocan despidos; los despidos reducen la renta; una renta menor reduce aún más el gasto. Una contracción se convierte en recesión cuando la caída de la actividad es amplia, persistente y sustancial. La forma abreviada habitual es dos trimestres consecutivos de caída del PIB real, pero esa regla es tosca. Una recesión grave se aprecia en numerosos indicadores macroeconómicos: producción, empleo, producción industrial, renta real, ventas minoristas y condiciones crediticias.

- Valle: Es el punto más bajo del ciclo, cuando la actividad deja de deteriorarse y surgen las condiciones para la recuperación. Los inventarios se han agotado. Las empresas débiles han desaparecido. Los tipos de interés pueden haber bajado. Los gobiernos pueden haber relajado la política fiscal. Los consumidores que aplazaron sus compras vuelven a gastar. Las empresas descubren que la demanda ya no empeora. El valle, al igual que el auge, suele identificarse solo a posteriori. Rara vez se percibe como un punto de inflexión cuando se está viviendo. Se percibe como agotamiento.

Motores tradicionales: ¿qué hace que los ciclos de negocios cambien?

Durante siglos, los economistas han debatido los principales desencadenantes de las recesiones que empujan a una economía del auge a la caída. En el marco tradicional, tres fuerzas principales dictan el ritmo.

- El precio del dinero y los ciclos de crédito: El capitalismo funciona a base de crédito, y el coste de ese crédito es la palanca más poderosa de la economía. Cuando los tipos de interés son bajos, endeudarse es barato. Una empresa puede justificar fácilmente pedir un préstamo para construir una nueva instalación si el coste de la deuda es del 3%, pero ese mismo proyecto deja de ser rentable si la deuda cuesta un 8%. El gasto de los consumidores está igualmente atado al crédito a través de las hipotecas, los préstamos para automóviles y las tarjetas de crédito. Por tanto, la expansión y la contracción del crédito, a menudo orquestadas por los bancos centrales, pero amplificadas por la banca comercial minorista, son el principal motor del ciclo. Las expansiones se alimentan de la creación de crédito; las recesiones se desencadenan por el endurecimiento monetario y la contracción del crédito.

- El efecto látigo en los inventarios: Antes de la llegada del software moderno, las economías dependían en gran medida de la manufactura y de los bienes físicos. Esto dio lugar al ciclo de inventarios. Cuando la demanda de los consumidores sube ligeramente, los minoristas piden más a los mayoristas para no quedarse sin existencias. Los mayoristas, a su vez, piden todavía más a los fabricantes para asegurarse un margen de reserva. Los fabricantes aumentan la producción, contratan trabajadores y compran materias primas. Esto genera un auge. Sin embargo, en cuanto los consumidores dejan de comprar, los minoristas cancelan los pedidos de forma abrupta. Los fabricantes se encuentran de repente con grandes existencias de bienes sin vender. Cierran las líneas de montaje y despiden trabajadores, desencadenando una recesión. Esta amplificación de pequeñas variaciones de la demanda en oscilaciones masivas de la producción se conoce como efecto látigo.

- La psicología y los choques exógenos: La emoción humana no puede cuantificarse en un modelo económico, pero impulsa el ciclo. En un auge, el miedo a quedarse fuera se impone a la gestión básica del riesgo. En una caída, el instinto de autoprotección se impone a oportunidades de inversión lógicas. Más allá de la psicología, los ciclos tradicionales suelen verse alterados de forma violenta por choques exógenos: acontecimientos ajenos al sistema financiero. Un conflicto geopolítico repentino que dispare los precios del petróleo puede drenar al instante el poder de gasto de los consumidores, induciendo artificialmente una recesión con independencia del punto en el que se encuentre el ciclo de crédito.

Ejemplos de ciclos pasados que encajan en el molde tradicional

Para ver esta mecánica en acción, basta con observar la historia macroeconómica de finales del siglo XX y principios del XXI.

- La recesión de Volcker de 1981-1982: Fue una contracción clásica, inducida por la política. A finales de la década de 1970, Estados Unidos sufría estanflación: un crecimiento estancado combinado con una alta inflación. Para romper la psicología de los aumentos perpetuos de precios, el presidente de la Reserva Federal, Paul Volcker, subió de forma agresiva el tipo de los fondos federales hasta casi el 20%. La medicina funcionó, pero los efectos secundarios fueron desagradables. El coste exorbitante del capital aplastó a los sectores de la vivienda y la manufactura. El desempleo se disparó hasta los dos dígitos. Fue un ejemplo de manual de un banco central que desencadena deliberadamente la fase de contracción para purgar la inflación, dejando el terreno listo para la enorme expansión de la década de 1980.

- La recesión de la crisis de las S&L de 1990-1991: Tras el auge de la década de 1980, la economía estadounidense y la mundial sucumbieron a una clásica resaca de crédito e inmobiliaria. La desregulación había permitido a las cajas de ahorro y crédito (Savings and Loan, S&L) prestar de forma agresiva a promotores inmobiliarios comerciales. Cuando la Reserva Federal subió los tipos para enfriar la economía sobrecalentada en 1989, el valor de las propiedades cayó. Las S&L se desplomaron bajo el peso de los préstamos fallidos. El crédito se congeló, las empresas no pudieron refinanciar sus deudas y la confianza de los consumidores se desplomó, dando lugar a una recesión tradicional breve pero pronunciada.

- El estallido de las puntocom de 2001: Finales de la década de 1990 ofreció una demostración impecable de los «espíritus animales» keynesianos. La llegada de internet desató una enorme oleada de inversión de capital en empresas de telecomunicaciones y tecnología. Las valoraciones se desligaron de la realidad mientras los inversores lanzaban miles de millones a empresas sin ingresos y, mucho menos, beneficios. Cuando la euforia se rompió a principios de 2000, los grifos del capital se cerraron de golpe. Algunas empresas de telecomunicaciones y tecnología quebraron, se amortizaron enormes inversiones de capital y la destrucción de riqueza resultante se filtró al conjunto de la economía, desencadenando una recesión provocada casi por completo por el estallido de burbujas de activos y la sobreinversión empresarial, más que por el agotamiento de los consumidores.

¿Siguen existiendo los ciclos económicos en el mundo moderno?

Si se siguen los datos desde mediados del siglo XIX hasta mediados del siglo XX, las recesiones eran enormemente frecuentes. La economía estadounidense pasó aproximadamente un tercio de ese tiempo en estado de contracción. Sin embargo, a medida que nos adentramos en el siglo XXI, las grandes oscilaciones del péndulo económico parecen estar ralentizándose.

A principios de la década de 2000, los economistas proclamaban con orgullo la llegada de la «Gran Moderación»: una era en la que una política monetaria ilustrada y los cambios económicos estructurales habían domado supuestamente para siempre el violento ciclo de negocios. Aunque la devastadora crisis financiera mundial de 2008 hizo añicos de forma brutal la ilusión de que las caídas severas eran una reliquia del pasado, la cuestión de fondo sigue siendo objeto de acalorado debate entre los estrategas macroeconómicos de hoy: ¿ha cambiado de forma irrevocable la naturaleza fundamental del ciclo económico? La evidencia sugiere que, aunque el ciclo no está muerto, ha mutado hacia algo claramente menos rítmico y mucho más artificial.

El ciclo de negocios clásico es cada vez menos relevante

La evidencia más flagrante de que el ciclo tradicional se está desmoronando es la pura duración de las expansiones modernas. Históricamente, las expansiones económicas duraban aproximadamente de cuatro a cinco años antes de sobrecalentarse y desencadenar una recesión. Sin embargo, recientemente hemos visto más ciclos de onda larga. La expansión estadounidense que abarcó la década de 1990 duró 10 años. La expansión posterior a la crisis de 2008 duró la asombrosa cifra de 128 meses (casi 11 años), la más larga registrada en la historia, y solo terminó a causa de una pandemia mundial literal, no de un fallo económico endógeno.

Además, cuando las recesiones llegan hoy en día, rara vez se parecen a los clásicos agotamientos de inventarios y crédito del pasado. En su lugar, se asemejan a choques exógenos repentinos. La recesión de 2020 fue un cierre de la actividad comercial impuesto por los gobiernos. El severo dolor económico de 2022 en Europa estuvo impulsado por un choque energético derivado de la guerra en Ucrania. Cada vez experimentamos más choques al sistema que giros cíclicos naturales.

Además, la economía moderna está mostrando un nuevo fenómeno: la recesión rodante. En un ciclo tradicional, toda la economía se hunde a la vez. En la era pospandemia, hemos visto sectores contraerse de forma aislada mientras el conjunto de la economía se mantiene a flote. En 2022 y 2023, los sectores de la tecnología y el inmobiliario sufrieron contracciones, con despidos y caídas en las valoraciones. Históricamente, esto habría arrastrado a toda la economía al abismo. En cambio, los sectores de los viajes, el ocio y la sanidad prosperaron de forma simultánea, manteniendo positivo el crecimiento agregado del PIB. La sincronización del ciclo se ha roto.

Por qué el ciclo de negocios es cada vez menos relevante

¿Por qué la clásica onda sinusoidal se está aplanando y distorsionando? La respuesta reside en los cambios estructurales en lo que produce la economía mundial y en las enormes transformaciones en la forma en que los gobiernos y los bancos centrales la gestionan.

- El auge de la economía intangible de servicios: El ciclo de negocios tradicional se construyó sobre fábricas, almacenes y vagones de ferrocarril. Si se produce acero o automóviles, una caída del 5% en la demanda de los consumidores genera una enorme acumulación de bienes físicos que obliga a detener las operaciones. Hoy en día, las economías avanzadas están abrumadoramente dominadas por los servicios y los activos intangibles: software, consultoría, sanidad, finanzas y medios de comunicación. No se puede almacenar sanidad, ni se necesita un inventario de algoritmos de software. Dado que el sector servicios no sufre los violentos efectos látigo del inventario físico, es intrínsecamente más estable. El cambio estructural que aleja de la manufactura ha aislado fundamentalmente a las economías modernas de las aristas más afiladas del ciclo clásico.

- Bancos centrales omnipotentes y extinción activa de incendios: En el pasado, los bancos centrales solían dejar que las recesiones siguieran su curso, viéndolas como un saludable carraspeo de la economía. Hoy, los bancos centrales padecen un profundo temor a la deflación y a las contracciones profundas. En cuanto la fontanería financiera empieza a crujir, instituciones como la Reserva Federal o el Banco Central Europeo intervienen con una fuerza abrumadora. La invención de la flexibilización cuantitativa (QE), en la que los bancos centrales crean dinero para comprar bonos públicos y corporativos, ha alterado fundamentalmente el ciclo. Al suprimir artificialmente los rendimientos de los bonos e inundar el sistema de liquidez al primer indicio de problemas, los bancos centrales logran impedir la dura fase de limpieza del ciclo tradicional.

- Dominio fiscal y el Estado como consumidor de último recurso: Históricamente, cuando la demanda del sector privado se hundía, la recesión era inevitable. Hoy, los gobiernos están cada vez más dispuestos a intervenir y a sustituir esa demanda privada perdida con deuda pública. Durante el choque de la Covid-19 de 2020, los gobiernos no esperaron a que el ciclo se corrigiera; sortearon por completo el sistema bancario e ingresaron efectivo directamente en las cuentas corrientes de ciudadanos y empresas. Incluso fuera de las crisis, el regreso de una política industrial masiva (como la Ley CHIPS de Estados Unidos o el Pacto Verde Europeo) significa que los gobiernos inyectan constantemente cientos de miles de millones de dólares en sectores concretos. Cuando el Estado representa una porción tan masiva e insensible al precio de la demanda agregada, las señales tradicionales de mercado del ciclo de negocios quedan inevitablemente amortiguadas.

- Los datos y las cadenas de suministro «justo a tiempo»: Por último, la pura velocidad de los datos modernos ha neutralizado el clásico ciclo de inventarios. En la década de 1970, un minorista podía no saber que tenía exceso de existencias hasta que el almacén estaba lleno. Hoy, un software sofisticado rastrea el inventario a nivel de código de barras en tiempo real. Las empresas hacen pedidos de forma dinámica, manteniendo cadenas de suministro «justo a tiempo». Aunque esta fragilidad quedó brevemente al descubierto durante las disrupciones de las cadenas de suministro de la pandemia, en condiciones normales, evita los enormes y lentos excesos de inventario que históricamente desencadenaban recesiones profundas.

En resumen

El ciclo económico no está muerto. Las leyes de la oferta, la demanda y la insensatez humana garantizan que los auges y las caídas persistirán mientras lo haga el capitalismo. Sin embargo, el latido rítmico y tradicional del ciclo de negocios del siglo XX se ha alterado de forma irrevocable. Amortiguado por las intervenciones de los bancos centrales, estabilizado por la economía de servicios y distorsionado por los desplazamientos sectoriales rodantes, el ciclo moderno es una bestia mucho más compleja, y por completo menos predecible.