En lo que va de este siglo, el relato económico mundial ha estado dominado por un matrimonio macroeconómico simbiótico, aunque cada vez más tenso, entre opuestos. De un lado se encuentra Estados Unidos, el consumidor de última instancia del mundo. Del otro, China, el taller y la máquina de formación de capital sin rival a nivel global. Esta división del trabajo ha moldeado los flujos del comercio mundial, dictado el rumbo de las tasas de interés y determinado el equilibrio geopolítico de poder. Sin embargo, esta división estructural ya no funciona con fluidez. A medida que ambas superpotencias se enfrentan a límites estructurales internos y fricciones externas, la viabilidad de sus respectivas arquitecturas económicas está bajo escrutinio intenso.

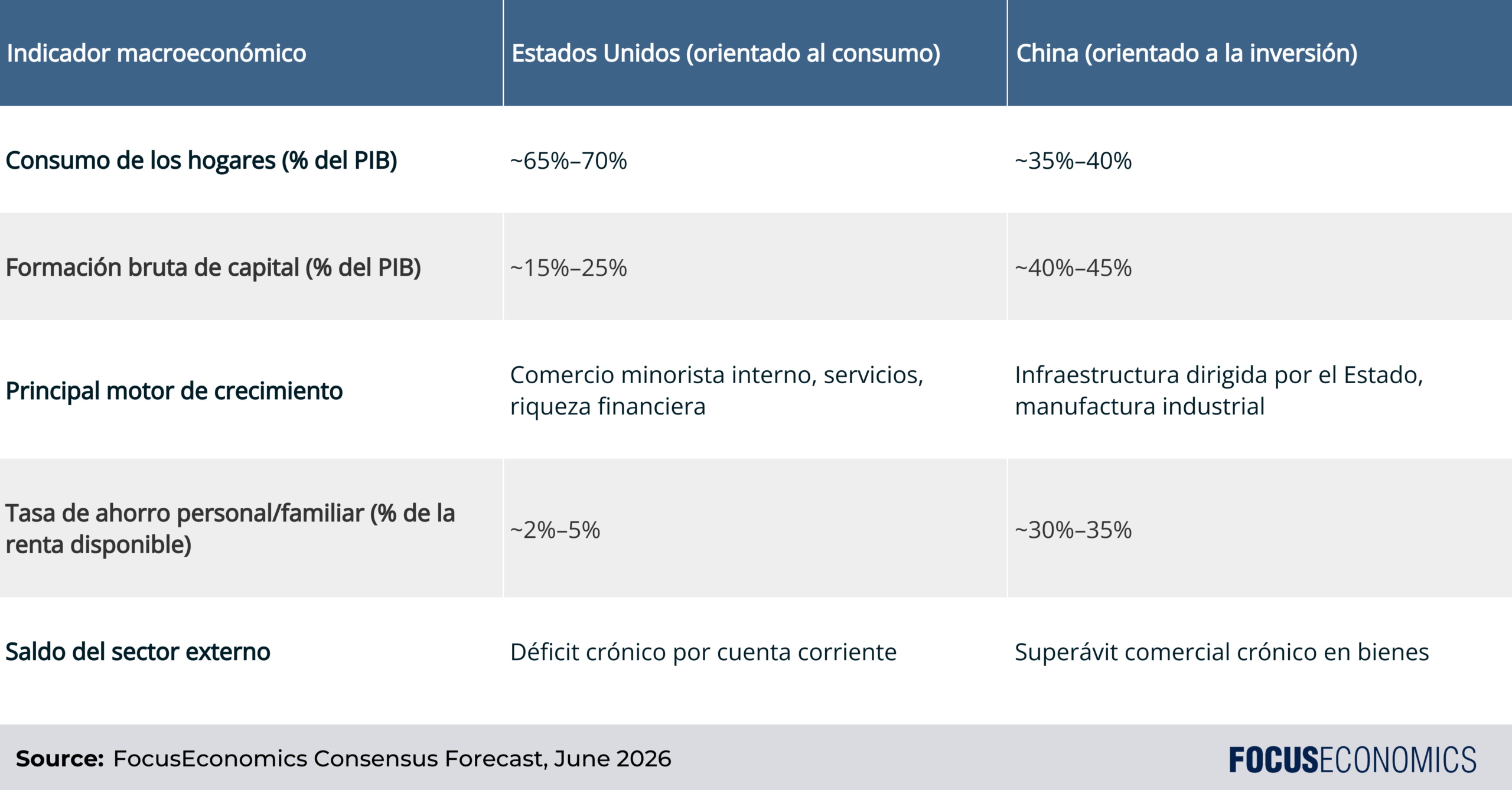

Contraste entre los tipos estructurales de economías

Para entender la fricción entre los modelos impulsados por el consumo y la inversión, es preciso examinar primero la composición del PIB tal como se refleja en la identidad de las cuentas nacionales:

GDP = C + I + G + (X – M)

Donde C representa el consumo privado, I es inversión, G es el gasto público, y (X – M) representa las exportaciones netas. Si bien toda nación moderna requiere un equilibrio entre estos componentes, EE.UU. y China han llevado sus sistemas a configuraciones diametralmente opuestas, como muestra la tabla a continuación.

El modelo de EE.UU.: la mecánica de una economía impulsada por el consumo

La economía de EE.UU. cuenta con un modelo impulsado por el consumo que se sustenta en varios mecanismos institucionales:

- Financiarización profunda y crédito accesible: A diferencia de sociedades donde los ciudadanos deben ahorrar para grandes compras, el sistema financiero estadounidense se especializa en convertir ingresos futuros en demanda presente. Las hipotecas, tarjetas de crédito, préstamos automotrices y las estructuras de titulización permiten a los hogares estadounidenses mantener una elevada propensión marginal al consumo.

- La ventaja de la moneda de reserva mundial: Gracias a que el dólar estadounidense conserva su hegemonía global, Estados Unidos puede mantener déficits persistentes en cuenta corriente sin desencadenar un colapso cambiario clásico. Los bancos centrales e inversores extranjeros han reciclado históricamente sus excedentes en dólares hacia bonos del Tesoro de EE.UU., reduciendo los costos de endeudamiento interno y subsidiando la demanda del consumidor estadounidense.

- El efecto riqueza: Los balances de los hogares estadounidenses están profundamente vinculados a los mercados de activos. Alrededor de tres quintos de los hogares poseen acciones y una proporción algo mayor es dueña de su vivienda. En consecuencia, cuando el S&P 500 o el valor de la vivienda sube —lo que ambos han hecho de forma significativa en la última década— los consumidores se sienten más ricos y aumentan su gasto, aunque sus salarios reales se mantengan estables. Esto crea un círculo de autorrefuerzo en el que la inflación de los precios de los activos estimula directamente el crecimiento económico real.

La característica principal de este modelo es su naturaleza de demanda inducida. La producción sigue al consumo. El capital se asigna principalmente por las fuerzas del mercado hacia los sectores que prometen los mayores retornos a corto plazo. En las últimas décadas esto ha tendido a favorecer los servicios, la tecnología y las experiencias de consumo por encima de la industria pesada o la infraestructura física, aunque actualmente se está produciendo un desplazamiento hacia los centros de datos y otros grandes activos físicos para impulsar el auge de la IA.

El modelo chino: desarrollo económico impulsado por la inversión

En marcado contraste, la economía china tiene una arquitectura construida desde el lado de la oferta. El gasto bruto de capital (I) representa de forma consistente más del 40% del PIB chino, una proporción aproximadamente el doble que la de Estados Unidos y sin precedentes entre las grandes economías en la etapa de desarrollo de China. Por el contrario, el gasto privado de los hogares se mantiene en un nivel más de veinte puntos porcentuales por debajo del de EE.UU. como proporción del producto total.

El liderazgo de Pekín parece ideológicamente resistente al consumismo al estilo occidental y ve las transferencias masivas de efectivo a los hogares como gasto social improductivo. El Estado ha evitado activamente un amplio reequilibrio económico hacia el consumo. En consecuencia, la orientación estructural de la economía no es simplemente un subproducto accidental de la austeridad cultural; es el resultado deliberado de un diseño institucional sistémico. Sus características clave incluyen:

- Represión financiera y canalización del capital: Durante muchos años, el sistema bancario dominado por el Estado en China limitó las tasas de depósito y reprimió los rendimientos de los ahorradores de los hogares, ayudando a los bancos a otorgar crédito de bajo costo a prestatarios favorecidos, incluidas las empresas estatales y los vehículos de financiamiento del gobierno local. Esto actuó como un impuesto oculto sobre los hogares, transfiriendo riqueza de los ahorradores a los sectores industrial e infraestructural.

- La máquina de crecimiento del gobierno local: Los funcionarios locales en China han sido evaluados históricamente según metas de PIB nominal. Sin herramientas amplias de impuesto a la propiedad, recurrieron a Vehículos de Financiamiento del Gobierno Local (LGFV) para endeudarse fuertemente contra el valor del suelo, impulsando inversiones masivas en carreteras, ferrocarriles de alta velocidad, vivienda urbana y parques industriales.

- Subsidios industriales y apoyo por el lado de la oferta: En lugar de distribuir apoyo financiero directo significativo a los hogares para impulsar el consumo, el Estado ofrece subsidios integrales por el lado de la oferta. Estos incluyen tierra barata, electricidad subsidiada, devoluciones fiscales para exportadores y crédito bancario estatal dirigido a lograr el dominio en sectores manufactureros estratégicos.

El modelo de China prioriza así la acumulación de capital sobre la optimización inmediata del bienestar. El sistema está diseñado para construir capacidad primero y preocuparse por la demanda después, creando un aparato manufacturero sin rival que depende en gran medida de los mercados externos para absorber su exceso de producción.

Ventajas y desventajas: perspectivas de crecimiento de cada modelo

Ninguno de los dos sistemas tiene el monopolio de la virtud económica. Cada uno posee ventajas estructurales distintas que pueden impulsar un crecimiento rápido en las condiciones adecuadas, aunque ambos albergan desequilibrios internos que amenazan la estabilidad a largo plazo.

Ventajas y desventajas del crecimiento impulsado por el consumo

La principal fortaleza del modelo de consumo de EE.UU. es su capacidad de respuesta a la demanda. Como el crecimiento está anclado en el gasto de los hogares y en mercados de capital relativamente descentralizados, las empresas reciben retroalimentación rápida sobre lo que valoran los consumidores, lo que permite que el capital y el trabajo se desplacen hacia sectores con demanda final genuina. Esto hace que la economía sea flexible, innovadora y menos propensa a la sobrecapacidad generalizada y prolongada que un modelo impulsado por la inversión.

Sin embargo, existen varias desventajas:

- Bajo ahorro nacional: EE.UU. depende en gran medida del capital extranjero para financiar sus necesidades de inversión interna. Esto no es necesariamente un problema mientras ese capital siga llegando, pero podría serlo si el apetito internacional por activos estadounidenses disminuye.

- Subinversión en activos fijos: Los mercados de capital privado pueden favorecer las recompras de acciones a corto plazo y los dividendos trimestrales sobre las inversiones de capital a largo plazo y alto riesgo en infraestructura física, redes de transporte y manufactura de alta tecnología.

- Desigualdad de riqueza: Un modelo de consumo que depende del efecto riqueza concentra naturalmente las ganancias entre quienes poseen acciones y bienes raíces. Aunque la mayoría de los estadounidenses posee al menos uno de estos activos, una parte considerable de la población no los tiene. Los que carecen de ellos pueden ver su poder adquisitivo erosionado por la inflación impulsada por activos, lo que genera polarización social.

- Desindustrialización: La dependencia de EE.UU. en el consumo ha ido de la mano de la externalización de la capacidad manufacturera hacia destinos de menor costo. La pérdida de empleos resultante en ciertas comunidades creó un entorno político volátil que ha alimentado movimientos populistas.

- Vulnerabilidades en la cadena de suministro: Una economía impulsada por el consumo que importa muchos de sus bienes del exterior es vulnerable a las interrupciones en el suministro de esos bienes.

Ventajas y desventajas del crecimiento impulsado por la inversión

El sistema de inversión de China destaca por la rápida movilización de capital. Cuando una economía carece de infraestructura básica, un modelo de inversión puede comprimir décadas de desarrollo en una sola generación. China lo ha demostrado, construyendo redes de transporte de clase mundial, puertos de aguas profundas y densas cadenas de suministro industrial con una velocidad increíble. Este enfoque del lado de la oferta le ha permitido a China convertirse en el indiscutible centro manufacturero global, logrando economías de escala sin parangón en sectores que van desde el acero básico hasta los vehículos eléctricos.

Dicho esto, existen desventajas:

- Rendimientos marginales decrecientes: Cuando una economía carece de carreteras, construir una autopista genera enormes beneficios económicos. Cuando ya cuenta con infraestructura avanzada, construir una autopista paralela genera retornos insignificantes y añade una deuda considerable.

- Mala asignación del capital: El ejemplo más visible de esta mala asignación es la crisis inmobiliaria de China, donde décadas de construcción financiada con crédito dejaron enormes inventarios de viviendas sin vender y sin ocupar. Según algunas estimaciones, el stock de viviendas vacías o infrautilizadas de China podría albergar a varios cientos de millones de personas.

- Niveles de vida internos reprimidos: Dado que el ingreso nacional se desvía estructuralmente hacia la formación de capital, los hogares chinos reciben una porción menor del pastel económico nacional que sus pares en las naciones occidentales. Este subconsumo hace que el mercado interno sea demasiado pequeño para absorber la producción de su enorme base industrial.

¿Cuáles son los principales desafíos para la sostenibilidad a largo plazo de cada sistema?

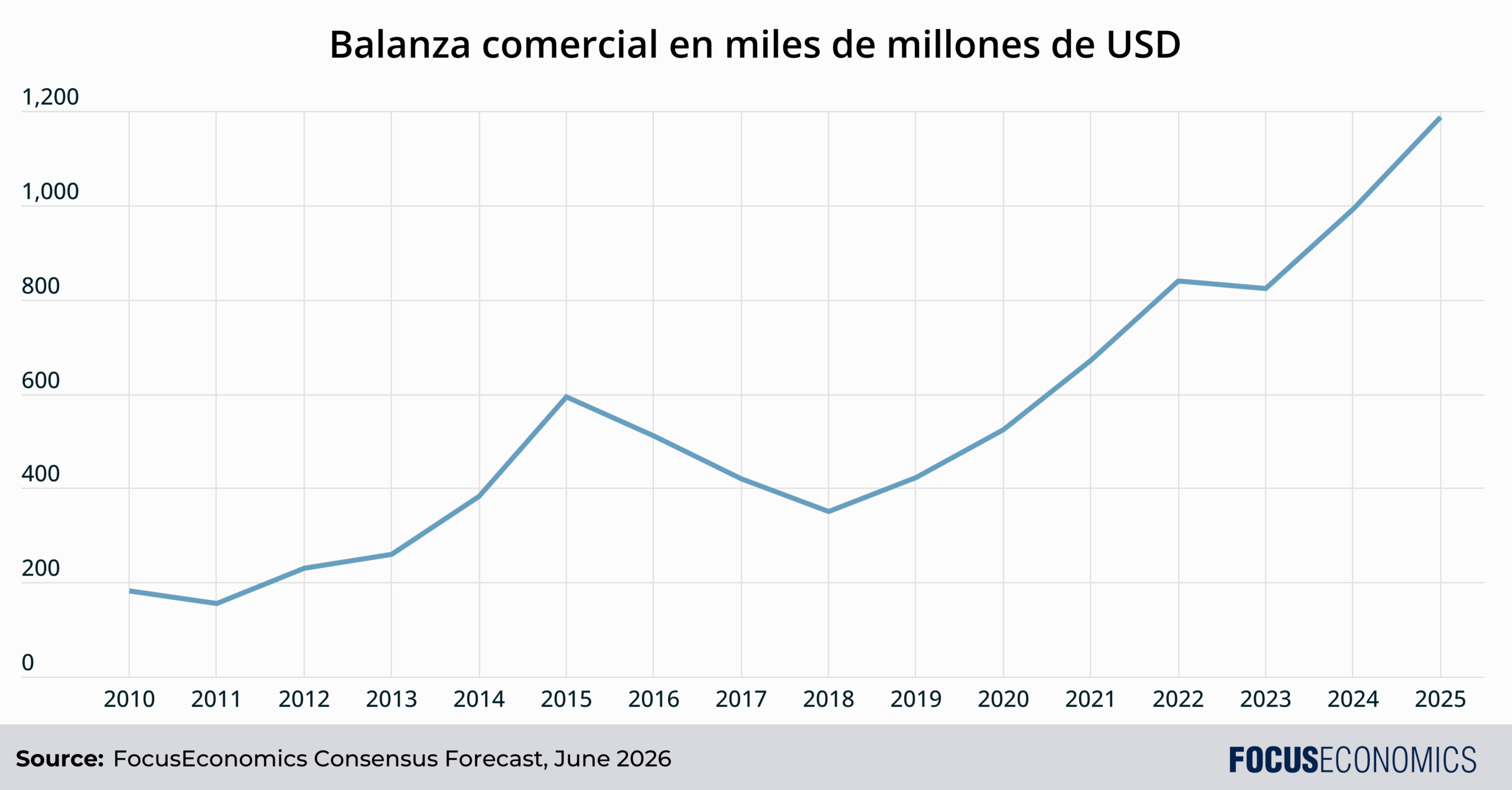

Ambos países enfrentarán desafíos a sus modelos económicos en los próximos años. El principal desafío de China será probablemente la creciente resistencia de otras naciones ante el vasto superavit comercial del gigante asiático y su creciente dominio exportador en cada vez más áreas.

Es crucial destacar que ya no es solo EE.UU. quien expresa sus preocupaciones. La Unión Europea ha abierto en los últimos años investigaciones antisubvención e impuesto aranceles compensatorios sobre productos chinos para proteger su base industrial interna. Además, países como Brasil, India y Turquía han levantado barreras comerciales contra el acero, la maquinaria y los vehículos chinos para proteger sus propios sectores manufactureros emergentes.

El modelo de inversión de China enfrenta así una restricción matemática fundamental: no puede seguir haciendo crecer su capacidad manufacturera de forma sostenible más rápido de lo que otros países pueden o están dispuestos a absorber.

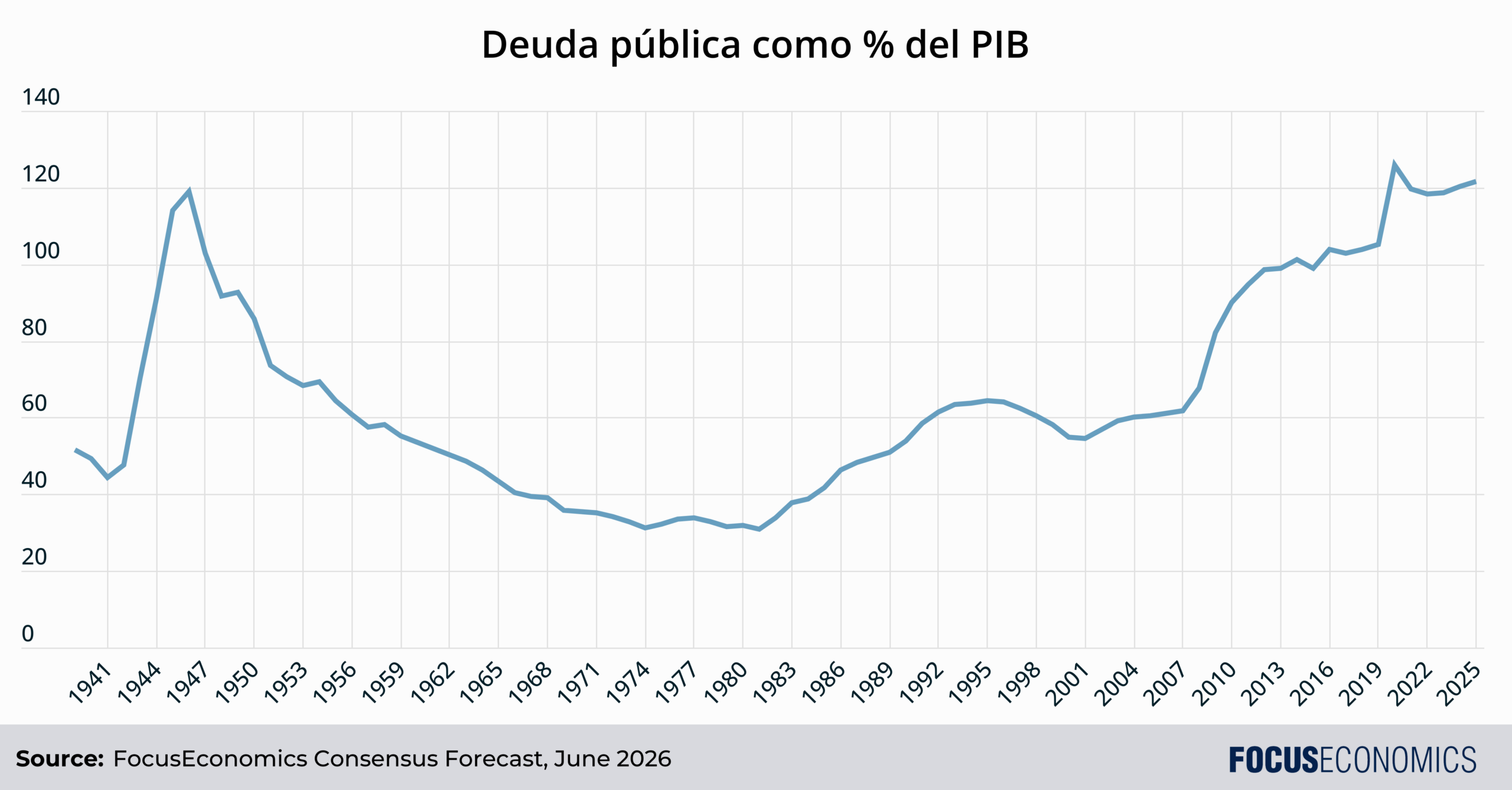

Mientras tanto, el principal problema que enfrenta el modelo de EE.UU. es, se podría argumentar, la deuda. El déficit fiscal del país ha estado por encima del 5% del PIB durante los últimos seis años, muy superior a la cifra correspondiente en otras economías del G7, y la deuda federal bruta supera ahora el 120% del PIB de EE.UU., cerca de máximos históricos. Dado que los consumidores y muchos políticos de EE.UU. son reacios a los impuestos, el gobierno se financia con deuda para cubrir la gran brecha entre los ingresos fiscales y los compromisos de gasto público.

Si bien el gobierno de EE.UU. actualmente no tiene dificultades para atender sus pagos de intereses ni para encontrar prestamistas que lo financien, esto podría no ser así para siempre, especialmente si el gobierno actual continúa erosionando las instituciones del país. Incluso en ausencia de un colapso total en la confianza de los inversores, los costos del servicio de la deuda seguirán desplazando inversiones públicas productivas.

¿Cuál es la perspectiva futura para las dos grandes potencias mundiales?

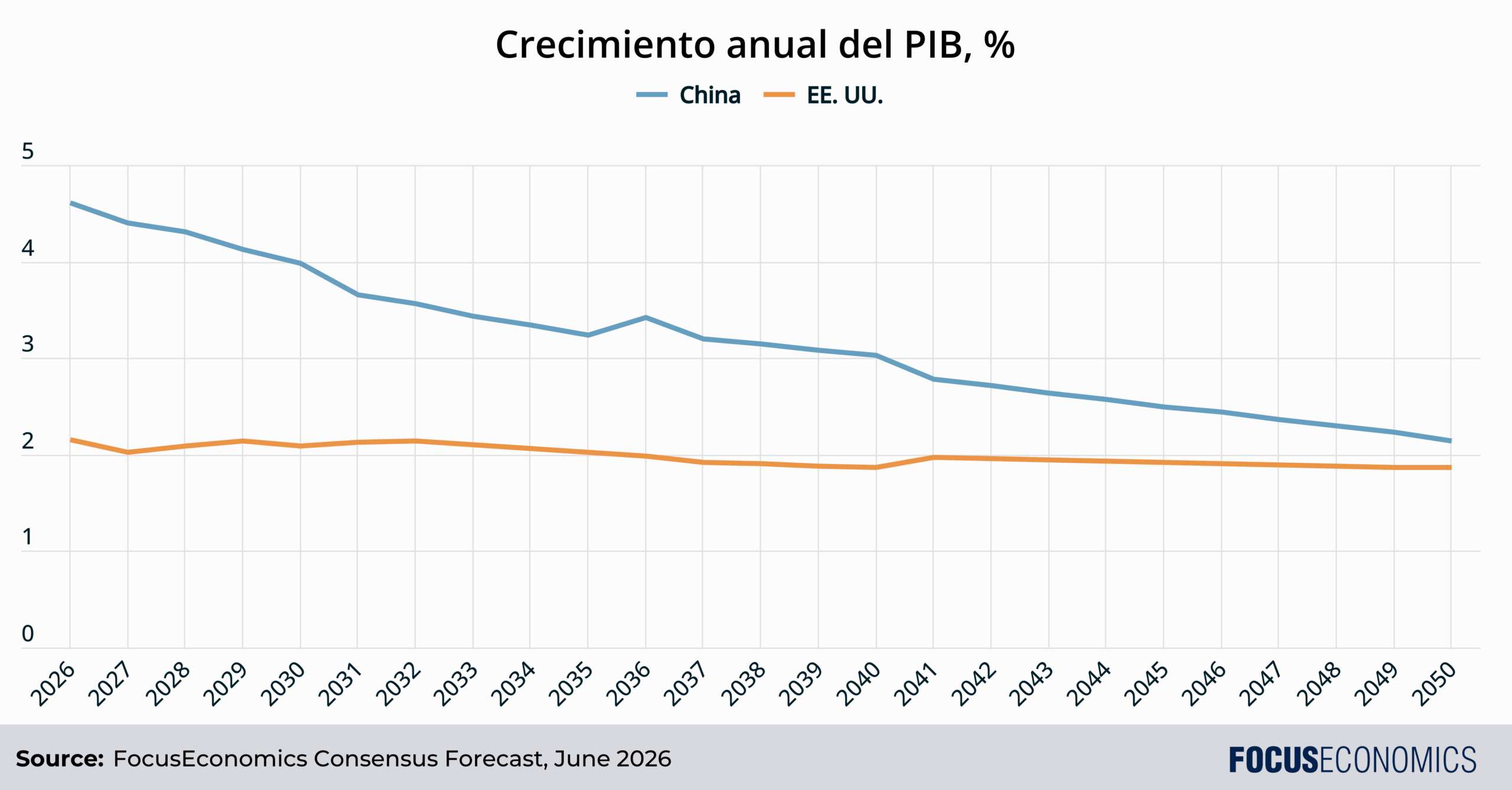

Nuestras previsiones de Consenso a largo plazo ven actualmente el crecimiento del PIB de EE.UU. rondando el 2% anual durante las próximas décadas, la tasa más alta del G7 y un ritmo impresionante dado el ya elevado nivel de vida del país y el futuro envejecimiento de su población. Esta sólida perspectiva está respaldada por un impulso de productividad de la IA, junto con las fortalezas preexistentes del país, como un mercado laboral flexible, mercados de capital profundos e instituciones de investigación líder a nivel mundial.

Por el contrario, se proyecta que el crecimiento del PIB de China converja hacia la tasa estadounidense, a medida que el gigante asiático se ve frenado por una aceleración del declive de su población y el agotamiento de las grandes ganancias derivadas del modelo económico de inversión como prioridad.

Varios escenarios podrían invertir este panorama. La erosión institucional de EE.UU. podría eventualmente alcanzar un punto en el que comience a pesar sustancialmente en el PIB, especialmente si la Reserva Federal pierde su independencia o se interrumpen las elecciones libres y justas. O bien, si los entusiastas tecnológicos tienen razón, el actual auge de la IA podría provocar un salto en la tasa tendencial del crecimiento del PIB de EE.UU. en los próximos años.

En China, un futuro cambio de liderazgo podría augurar un giro desde el enfoque actual centrado por completo en la inversión hacia el consumo, con un mayor protagonismo de las empresas privadas. Esto podría mantener el crecimiento económico del país más elevado por más tiempo, aunque la tendencia general probablemente sea todavía a la baja a medida que la economía madure y la población disminuya.

También existe el riesgo de que las dos naciones colisionen por Taiwán. Si eso ocurriera, todas las apuestas quedarían descartadas en cuanto a las trayectorias económicas de ambos países, así como el futuro del mundo en su conjunto.