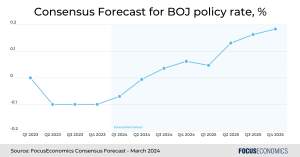

Es probable que el Banco de Japón ponga fin a su experimento de ocho años con los tipos de interés negativos en su próxima reunión del 18-19 de marzo o, lo que es más probable, en la siguiente del 25-26 de abril. Esta es la opinión de casi todos los 18 economistas encuestados por FocusEconomics. Sin embargo, es probable que la política monetaria del Banco de Japón sólo incluya subidas de los tipos de interés prudentes; el consenso entre nuestros panelistas es de un total de 15 puntos básicos de subidas para finales de 2024 y de 30 puntos básicos de subidas para finales de 2025.

El fin de los tipos de interés negativos en Japón

La decisión del Banco de Japón de hundir los tipos de interés por debajo de cero en 2016 fue un intento de deshacerse de una deflación de décadas. En parte, ha tenido éxito: La inflación se ha situado por encima del objetivo del 2,0% del BOJ durante 22 meses consecutivos. Para reforzar aún más la presión sobre los precios, las negociaciones salariales anuales -que concluyeron en gran medida el 13 de marzo- entre los sindicatos y las grandes empresas condujeron a una subida salarial media estimada de más del 4,0%, superior a la del año pasado y la mayor desde 1992. Estos factores sugieren que es probable que el Banco de Japón suba los tipos de interés en marzo o abril.

Un prudente ciclo de subidas de la política monetaria del Banco de Japón

No obstante, nuestro consenso es que la inflación japonesa se sitúe por debajo del objetivo del 2,0% del Banco de Japón en el cuarto trimestre de 2023, lo que sugiere que es más probable que el Banco de Japón espere hasta abril antes de abandonar los tipos de interés negativos y que, a partir de entonces, sólo suba los tipos de interés japoneses con cautela. Una parte significativa del reciente repunte de la inflación se ha debido a factores externos, a saber, el aumento de los precios de las materias primas provocado por la invasión rusa de Ucrania. Este año, los precios de las materias primas -especialmente las agrícolas– se reducirán, lo que a su vez frenará la inflación en Japón. El aumento de los tipos de interés podría hacer temer a los mercados por la sostenibilidad de la deuda.

El control de la curva de rendimientos y la relajación cuantitativa son otros cabos sueltos

Además de la salida de los tipos de interés negativos, la política monetaria del Banco de Japón tiene otros cabos sueltos que atar. Uno de ellos es la limitación de los rendimientos de los bonos a 10 años, conocida como «control de la curva de rendimientos»; es probable que la salida de esta política se produzca simultáneamente con la salida de los tipos negativos. Otro cabo suelto es el desmantelamiento de su enorme programa de relajación cuantitativa, en el que el Banco de Japón mantiene bonos y acciones por un valor de nada menos que el 127% del PIB. Se espera que en los próximos años venzan unos 70 billones de yenes (470.000 millones de dólares) en bonos, lo que permitirá al Banco de Japón reducir gradualmente su balance sin dejar de comprar activos. La reducción de la expansión cuantitativa también debería ayudar al Banco de Japón a abandonar su sistema de tres niveles para los depósitos a tipo de interés, que adoptó hace ocho años para impulsar el comercio interbancario y mitigar el impacto de los tipos de interés negativos en los balances de los bancos.

Opinión de nuestros panelistas:

Los analistas de ING dijeron:

«Seguimos creyendo que abril tiene una probabilidad ligeramente mayor de ver una subida de tipos que marzo. Esperamos ver un cambio en la forward guidance en el comunicado de la reunión de marzo y posiblemente el fin de la política de control de la curva de tipos […]. Poner fin a la NIRP requerirá algún tipo de coordinación política o acuerdo entre el gobierno y el BoJ, por lo que el banco central no se precipitará a una subida de tipos o a poner fin a la NIRP en marzo.»

Los analistas de Nomura comentaron:

«Anteriormente, suponíamos que el BOJ eliminaría su política de tipos de interés negativos (NIRP) y su control de la curva de rendimientos (YCC) en abril de 2024, pero pensábamos que no realizaría ninguna subida adicional de los tipos de interés hasta 2025. Sin embargo, dado que ahora vemos una mayor velocidad y rigidez en la inflación, esperamos una subida adicional de tipos de 25 pb en octubre de 2024 (mantenemos nuestras previsiones de tipos de interés oficiales para 2025). En consecuencia, nuestro nuevo escenario principal es la supresión de la NIRP y la YCC en abril de 2024 y una subida de tipos de 25 pb en octubre de 2024.»

Nuestro último análisis

Portugal acaba de pasar por las urnas. Nuestro economista, Afonso Alves Monteiro, examina las implicaciones para la economía del país.

Descargue nuestro informe especial gratuito sobre las perspectivas económicas de la ASEAN