La inflación es muchas cosas. Es el ladrón invisible del poder adquisitivo, un espejo distorsionador de la inversión y, en ocasiones, el lubricante necesario para que la economía funcione. Otrora una bestia adormecida en el mundo desarrollado, desde la pandemia la inflación se ha convertido en la principal preocupación de los banqueros centrales, los políticos y la ciudadanía de a pie.

Definición de la inflación en economía: ¿cómo funciona?

En su forma más simple, la inflación es la tasa a la que sube el nivel general de precios de bienes y servicios (el coste de vida) y, en consecuencia, cae el poder adquisitivo. No se trata solo de que suba el precio de un filete o de un litro de gasolina, sino de un aumento generalizado de precios en toda la economía.

La inflación altera los incentivos de todos los agentes económicos. Cuando el dinero pierde valor, mantener efectivo se convierte en una apuesta perdedora. Esto fomenta el gasto y la inversión a corto plazo, pero puede generar inestabilidad a largo plazo si el ritmo de los cambios de precios se vuelve impredecible. La inflación actúa como un impuesto para quienes tienen préstamos a tipo variable o ingresos fijos, y como un beneficio para quienes tienen deudas a tipo fijo. La complejidad reside en su transmisión: ¿cómo se filtra una subida de los precios de la energía o un aumento de la oferta monetaria a través de las múltiples capas de una cadena de suministro moderna y globalizada?

¿Qué es el Índice de Precios al Consumo (IPC) y la inflación de consumo?

El Índice de Precios al Consumo (IPC) es el principal barómetro de la inflación. Representa una “cesta de la compra” que pretende reflejar los hábitos de gasto de un hogar urbano medio. Esta cesta incluye de todo, desde lo cotidiano (barras de pan y cortes de pelo) hasta lo más significativo, como el alquiler, el combustible y la sanidad.

Medir la inflación de consumo es una tarea compleja. Las oficinas nacionales de estadística hacen seguimiento de los precios de miles de artículos cada mes. Sin embargo, el IPC no es una lista estática: utiliza “ponderaciones” basadas en las cuotas de gasto. Si los hogares gastan más en tecnología y menos en tabaco, el índice se reequilibra normalmente para reflejar ese cambio.

De forma fundamental, el IPC está sujeto a los llamados “ajustes hedónicos”. Este es el proceso por el que los estadísticos tienen en cuenta las mejoras de calidad. Si un portátil cuesta lo mismo este año que el anterior pero es el doble de rápido, su “precio” ha bajado efectivamente a ojos del IPC. Aunque en teoría es razonable, esto genera con frecuencia una brecha entre los datos oficiales y el “golpe en el bolsillo” que sienten los consumidores en la caja.

Inflación subyacente vs. inflación general: diferencias clave

Para el observador casual, la inflación es la inflación. Pero para el banquero central de la Reserva Federal o el Banco Central Europeo, la distinción entre inflación general y subyacente es crucial.

La inflación general es la cifra bruta, sin ajustar. Incluye todo lo que contiene la cesta del IPC, en especial los alimentos y la energía. Estas dos categorías son notorias por su volatilidad. Por ejemplo, el reciente estallido geopolítico en Oriente Medio ha disparado los precios de la energía, provocando picos de inflación general en todo el mundo. Estos picos suelen ser “transitorios”: pueden revertirse con la misma rapidez con que aparecieron.

La inflación subyacente, por el contrario, excluye estos volátiles costes de alimentación y energía. Está diseñada para captar la tendencia subyacente de los cambios de precios, la “señal” más que el “ruido”. Los bancos centrales se centran más en la inflación subyacente porque refleja las presiones económicas domésticas, como el crecimiento salarial y los costes de los servicios, que responden más directamente a los cambios en los tipos de interés internos. Si la inflación subyacente sube, indica que los aumentos de precios se están arraigando en la economía, lo que exige una respuesta firme de las autoridades monetarias.

Por qué la inflación puede ser positiva: la Curva de Phillips y el crecimiento económico

El instinto habitual es ver cualquier subida de precios como algo negativo. Sin embargo, una economía con inflación cero (o peor, con precios en caída) suele ser una economía estancada. La mayoría de los bancos centrales de las economías desarrolladas tienen como objetivo una inflación del 2,0% por una razón: proporciona un “margen” frente a la deflación y permite que el mercado laboral funcione con mayor fluidez. En una economía donde los salarios son “rígidos”, es decir, donde los trabajadores se resisten firmemente a los recortes salariales nominales, una inflación moderada permite que los salarios reales se ajusten a la baja en períodos de recesión sin necesidad de despidos masivos.

La Curva de Phillips: equilibrar desempleo y precios

Uno de los marcos más duraderos, aunque controvertidos, de la macroeconomía es la Curva de Phillips. Históricamente, sugería una relación inversa entre el desempleo y la inflación. La lógica era sencilla: cuando el desempleo es bajo, el mercado laboral está ajustado. Los trabajadores tienen más poder para exigir salarios más altos. Para cubrir estos costes, las empresas suben los precios. Así, un desempleo bajo conduce a una mayor inflación.

En la era moderna, esta relación se ha “aplanado”. Durante los años 2010, muchas economías registraron tasas de desempleo récord con casi ninguna inflación. Sin embargo, la era posterior a 2020 vio regresar la curva con fuerza. Los bancos centrales deben encontrar la “NAIRU” (tasa de desempleo no aceleradora de la inflación): el punto óptimo en el que la economía funciona a plena capacidad sin provocar una espiral de precios. Llevar el desempleo demasiado bajo puede recalentar el motor; permitir que suba demasiado genera miseria social. Es un delicado acto de equilibrio que define el mandato de todo gobernador de banco central.

Por qué la inflación es mejor que la deflación para la economía

Si la inflación es la erosión del dinero, la deflación es su petrificación. A primera vista, la caída de precios suena deliciosa para el consumidor. En realidad, la deflación persistente es un veneno económico. Cuando los precios bajan, los consumidores posponen sus compras, esperando que los bienes sean aún más baratos el mes siguiente. Una demanda de consumo más débil provoca un colapso de la demanda, lo que obliga a las empresas a recortar la producción y despedir trabajadores, lo que puede crear una espiral deflacionaria.

Además, la deflación incrementa la carga “real” de la deuda. Si debes 100.000 dólares y los precios (y los salarios) están cayendo, esa deuda se vuelve efectivamente mayor en relación con tus ingresos. Esto puede dar lugar a un aumento de los impagos, a que los bancos dejen de prestar y a que la economía se paralice. La inflación, a un nivel moderado y predecible, anima a las personas a gastar e invertir hoy en lugar de guardar el dinero bajo el colchón. Mantiene la “velocidad” del dinero en niveles saludables y garantiza que el futuro sea algo que valga la pena en lo que invertir.

El lado oscuro: ¿qué provoca una inflación elevada y la estanflación?

Cuando la inflación rompe sus cadenas, las consecuencias pueden ser catastróficas. La inflación alta erosiona el contrato social. Castiga a los ahorradores que guardaron para la jubilación y premia a quienes asumieron deudas excesivas. Crea un “impuesto” que recae con más fuerza sobre los más pobres, que destinan una mayor parte de sus ingresos a artículos de primera necesidad y tienen menos activos, como propiedades o acciones, que se revalorizan al compás de la inflación.

¿Qué causa la inflación? Inflación de demanda vs. inflación de costes

Para tratar la inflación, primero hay que diagnosticar su origen. Los economistas generalmente clasifican el “por qué” en dos categorías:

- Inflación de demanda: Se produce cuando la demanda total de bienes y servicios supera la capacidad productiva de la economía. Es el caso clásico de “demasiado dinero persiguiendo muy pocos bienes”. A menudo se ve impulsada por tipos de interés bajos, un gasto público excesivo o un repentino aumento de la confianza del consumidor. La economía se recalienta y los precios son arrastrados al alza por la pura fuerza de la demanda.

- Inflación de costes: Está impulsada por el lado de la oferta. Cuando los costes de producción (salarios, materias primas o energía) suben de forma significativa, las empresas trasladan esos costes a los consumidores para mantener sus márgenes de beneficio. Los choques petrolíferos de los años 70 son el ejemplo de manual. En los últimos años hemos asistido a elementos de inflación de costes impulsados por la guerra en Ucrania, los aranceles, las perturbaciones en las cadenas de suministro y el desacoplamiento, la transición ecológica y, más recientemente, el conflicto geopolítico en Oriente Medio.

La estanflación y los riesgos de la hiperinflación

El portmanteau más temido de la economía es la estanflación: una combinación de crecimiento económico estancado, alto desempleo e inflación elevada. Supone una pesadilla para la política económica, porque las herramientas utilizadas para combatir la inflación (subir los tipos de interés) generalmente aumentan el desempleo y frenan aún más el crecimiento. A la inversa, las herramientas para estimular el crecimiento (bajar los tipos) arriesgan avivar el fuego inflacionario. La estanflación suele resultar de un gran choque de oferta que rompe el tradicional equilibrio de la Curva de Phillips. Existen preocupaciones de que los ataques de EE. UU. e Israel a Irán, y el posterior bloqueo iraní del estrecho de Ormuz, podrían provocar esa estanflación si el conflicto se prolonga.

La hiperinflación, aunque más infrecuente, representa una pérdida total de confianza en la moneda de un país. No se trata simplemente de una inflación “elevada”; es una inflación que se ha vuelto exponencial, superando a menudo el 50% mensual. Casi siempre es un fracaso político más que puramente económico. Cuando un gobierno ya no puede recaudar impuestos ni endeudarse en los mercados, recurre a la impresora de billetes para financiar sus obligaciones. El resultado es una moneda que pierde valor por horas.

Desventajas y consecuencias de la inflación elevada

Más allá de los titulares, la inflación elevada genera un “ruido” que distorsiona la toma de decisiones económicas.

- Costes de menú: Así llamados por el coste que supone para un restaurante imprimir nuevas cartas constantemente, se refieren a los costes administrativos que afrontan las empresas cuando deben actualizar sus precios con frecuencia.

- Distorsión de las señales de precios: En una economía sana, los cambios de precios nos indican qué es escaso y qué es abundante. La inflación elevada enmascara esas señales. ¿Ha subido el precio de la leche porque hay escasez de leche, o simplemente por la devaluación de la moneda? Cuando las empresas no pueden distinguirlo, asignan mal el capital.

- Arrastre fiscal: A medida que los salarios nominales suben con la inflación, los trabajadores se ven empujados a tramos impositivos más altos aunque su poder adquisitivo “real” no haya aumentado. Esto supone una subida de impuestos encubierta que frena aún más el dinamismo económico.

De la hiperinflación a la desinflación: cómo varían las tendencias de precios a nivel global

El mapa global de la inflación sigue siendo un mosaico de extremos. Al menos hasta que estalló la guerra con Irán, muchos bancos centrales de países desarrollados habían logrado reducir la inflación hasta cerca de sus objetivos del 2,0%. Mientras tanto, algunos países experimentan inflaciones de dos e incluso tres dígitos, mientras otros flirtean con la caída de precios.

Dinámicas de alta inflación: los casos de Argentina y Venezuela

Argentina sigue siendo uno de los ejemplos más ilustrativos en materia de inflación. Décadas de prodigalidad fiscal y falta de independencia del banco central han generado una desconfianza en la moneda y una cultura de “expectativas inflacionarias”. Cuando todo el mundo espera que los precios suban un 100% el año siguiente, fija sus precios y sus demandas salariales en consecuencia, convirtiendo esa expectativa en una profecía que se cumple a sí misma. Esto ha dado lugar a sucesivas rondas de hiperinflación. El episodio más reciente de presiones sobre los precios alcanzó su punto máximo a principios de 2024, con una inflación anual en Argentina en torno al 290%. La inflación ha bajado desde entonces, pero sigue siendo una de las más altas del mundo, por encima del 30%. Todo ello a pesar de la austera política fiscal del presidente Milei, lo que pone de relieve hasta qué punto puede arraigarse la inflación y lo difícil que resulta erradicarla.

Venezuela ofrece una imagen aún más oscura de la hiperinflación. Desde 2013, la destrucción de la base productiva interna, combinada con las sanciones y la catastrófica gestión del sector petrolero, llevó a una moneda que valía más como papel de empapelar que como dinero. Esto hizo que la inflación venezolana alcanzara un pico de más de 100.000% hacia finales de los años 2010. Las presiones sobre los precios han disminuido desde entonces, aunque un nuevo episodio de colapso cambiario a partir de finales de 2024 impulsó la inflación de nuevo por encima del 600% a principios de 2026. La lección, como en el caso de Argentina, es clara: una vez que el público pierde la fe en la función de la moneda como “reserva de valor”, el camino de regreso a la estabilidad es largo y doloroso, y requiere una reforma total del marco político e institucional.

Riesgos de baja inflación y desinflación: reflexiones sobre China y Suiza

En el extremo opuesto del espectro se encuentran países como China y Suiza. China, a lo largo de 2025 y 2026, ha estado flirteando con la desinflación (una desaceleración de la tasa de inflación) y la deflación abierta. Un enorme desplome del mercado inmobiliario y un elevado desempleo juvenil han frenado la demanda interna y las presiones de precios por el lado de la demanda. Además, la vasta capacidad manufacturera del país y las feroces guerras de precios entre empresas (con el sector de los vehículos eléctricos como ejemplo paradigmático) han presionado aún más los precios chinos por el lado de la oferta. Para China, el riesgo es la “japonización”: un período de varias décadas de precios estancados y bajo crecimiento del que es notoriamente difícil escapar.

Suiza es otro país que ha rozado recientemente la deflación, marcando un retorno a las presiones de precios extraordinariamente bajas de los años 2010. Esto se debe en parte a la fortaleza del franco suizo, que abarata las importaciones, y a una economía altamente productiva y de alto valor que puede absorber aumentos de costes sin trasladarlos todos a los consumidores. Otros factores que explican la ausencia de inflación en Suiza son el moderado crecimiento salarial y la sólida capacidad energética nuclear e hidroeléctrica interna, que limita la inflación importada cuando los precios mundiales de la energía se disparan.

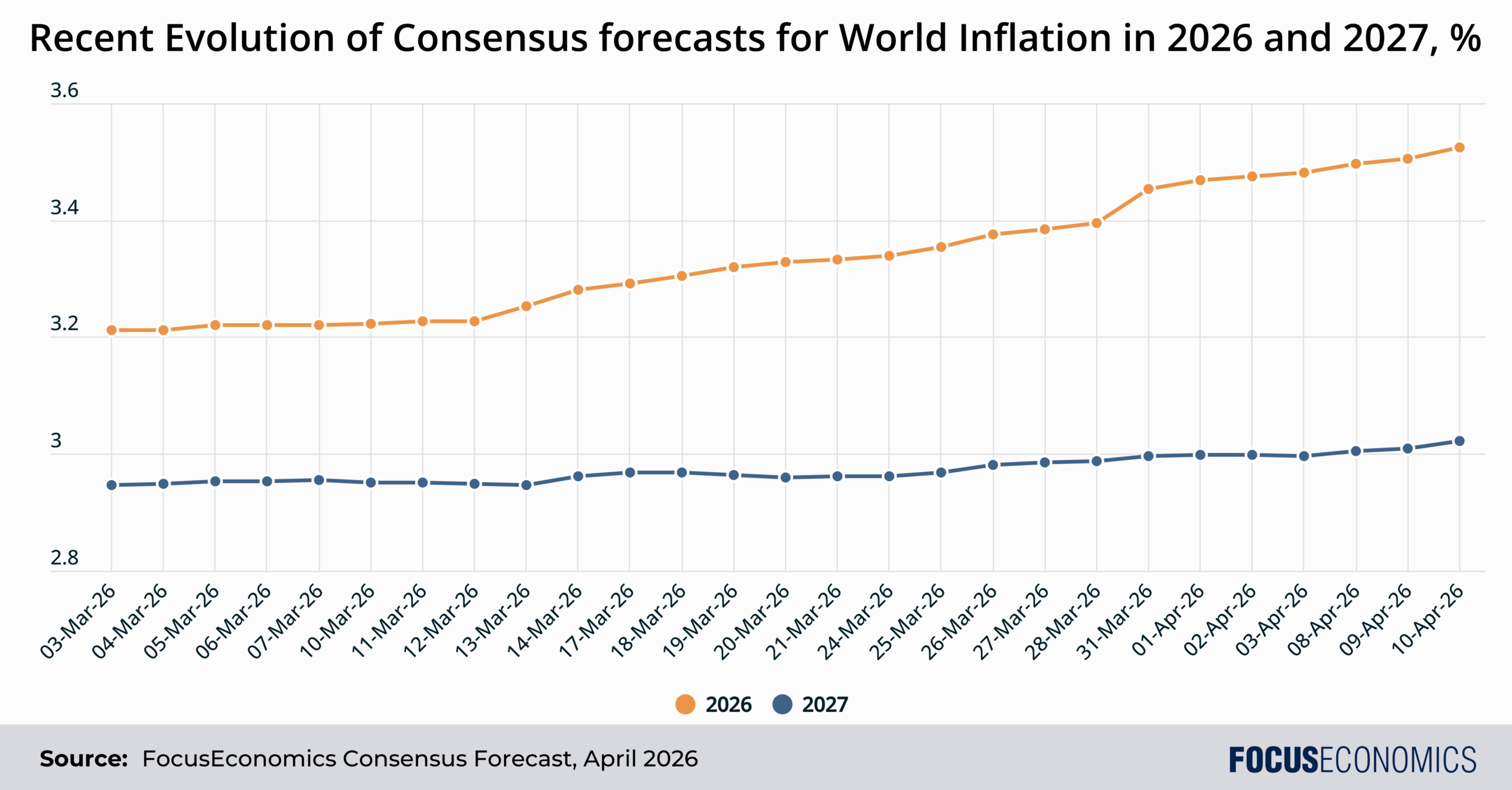

Nuestras previsiones de consenso sobre inflación

En conjunto, los cientos de analistas que encuestamos esperan que la inflación mundial promedio sea del 3,6% en 2026 y del 3,1% en 2027. La cifra de 2026 ha sido revisada al alza en más de 0,3 puntos porcentuales desde el estallido de la guerra en Oriente Medio a finales de febrero, como muestra el siguiente gráfico:

Sin embargo, se prevé que la inflación se mantenga cerca de los niveles de 2025 este año, para luego bajar en 2027 a medida que los precios de la energía retrocedan. Una guerra prolongada en Oriente Medio es el principal riesgo al alza.

La marcada disparidad entre países persistirá en el futuro. Venezuela registrará la inflación más alta este año, con un 407%, como consecuencia del rápido debilitamiento de su moneda. En el extremo opuesto se encuentra Cisjordania y Gaza, donde se prevé que los precios al consumo caigan un 15% gracias a una menor perturbación relacionada con el conflicto, lo que favorece el suministro de bienes.

En resumen

Una lección clave desde la pandemia (y especialmente ahora que la guerra amenaza con una resurgencia de la inflación) es que la estabilidad de precios no es el estado natural de las cosas. Al contrario, es el resultado de un diseño institucional adecuado, voluntad política y un entorno geopolítico estable. Si uno o más de estos factores faltan, una inflación más alta es el resultado probable.

Eso conecta con otra lección: cuando la inflación sí aparece, el coste de dejarla descontrolarse es casi siempre mayor que el coste de atajarla.