Durante casi cuatro décadas, la historia de la economía de China fue sencilla de contar. Era una narrativa de velocidad vertiginosa, un apetito insaciable por el acero y la migración implacable de cientos de millones de personas del campo a las fábricas. Fue la era del ‘milagro chino’. Pero ese relato ha llegado a su capítulo final. Hoy, la segunda mayor economía del mundo intenta pivotar desde un modelo impulsado por la inversión y el sector inmobiliario hacia uno motorizado por la manufactura de alta gama, la energía verde y la innovación, las ‘nuevas fuerzas productivas de calidad’, como las ha denominado el presidente Xi Jinping. Navegar esta transformación estructural es el desafío central para Pekín, con vastas implicaciones para el resto del mundo.

Los Nuevos Motores del Crecimiento de China

El Auge de la Manufactura de Alta Tecnología y la Competencia Global

Al no poder seguir apoyándose en el sector inmobiliario como motor principal de crecimiento, Pekín ha canalizado crédito estatal y capacidad administrativa hacia la manufactura avanzada. El éxito ha sido especialmente notable en los sectores de las ‘Nuevas Tres’ (xin san yang), clave para la transición verde: los vehículos eléctricos (VE), las baterías de iones de litio y los paneles solares fotovoltaicos, cuyas exportaciones se han disparado. China representa ya más de la mitad de las ventas mundiales de vehículos eléctricos y controla una proporción aún mayor de la cadena de suministro upstream de baterías. Empresas como BYD se han transformado de fabricantes de baterías en integradores verticales capaces de vender sus vehículos a miles de dólares menos que los fabricantes europeos y estadounidenses tradicionales.

El éxito en estos sectores es fruto de subvenciones estatales sostenidas, tierra y energía baratas, crédito dirigido de bancos estatales, así como de una feroz competencia que impulsa la innovación y la reducción de costes. Para Pekín, el objetivo no es meramente el crecimiento, sino la autonomía estratégica. Al dominar las tecnologías de la transición verde, China pretende que el resto del mundo dependa de sus cadenas de suministro, invirtiendo el discurso occidental de la ‘reducción de riesgos’.

Sin embargo, este modelo conlleva un riesgo claro: el exceso de capacidad interno. Dado que la demanda interna china sigue siendo débil, gran parte de esta producción industrial debe encontrar mercados en el exterior. Esto está impulsando un segundo ‘choque chino’ en la manufactura global. Si el primero, en la década de 2000, vació la industria manufacturera de baja gama en Occidente, esta nueva oleada apunta a sectores de alto valor añadido y alta cualificación que conforman el núcleo de las economías avanzadas.

Relaciones Comerciales Globales: Navegando las Tensiones con EE. UU., Europa y los Mercados Emergentes

La estrategia industrial de China está en rumbo de colisión directo con las políticas comerciales de sus mayores socios. La relación con Estados Unidos ha evolucionado de una guerra comercial hacia una pugna geoeconómica más amplia. Washington ha pasado de los aranceles generalizados a un enfoque de ‘jardín pequeño, valla alta’, bloqueando el acceso de China a semiconductores avanzados y equipos de fabricación de chips. Esto ha obligado a Pekín a volcar recursos en alternativas domésticas, con resultados mixtos. Aunque campeones locales como Huawei han demostrado una notable resiliencia, la vanguardia de la física de semiconductores sigue estando, por ahora, en gran medida fuera del alcance de China.

Europa, mientras tanto, se encuentra atrapada en un doloroso dilema. El continente depende profundamente de las cadenas de suministro chinas para su transición verde, pero teme que su propia base automotriz e industrial quede arrasada por la competencia china subvencionada por el Estado. La postura de la UE se ha endurecido, pasando de considerar a China un socio a calificarla de rival sistémico. Bruselas recurre ahora activamente a instrumentos de defensa comercial, un movimiento que Pekín interpreta como puro proteccionismo disfrazado de juego limpio.

Ante el aumento de las tensiones comerciales en Occidente, China cultiva activamente el comercio con los mercados emergentes. El intercambio con los países de la ASEAN y los que forman parte de la Iniciativa de la Franja y la Ruta se ha disparado. China exporta no solo bienes acabados, sino la maquinaria y los componentes que estas naciones necesitan para construir su propia base industrial.

Sin embargo, incluso aquí se generan tensiones. Economías emergentes de América Latina al Sudeste Asiático están elevando aranceles sobre el acero y los productos químicos chinos, al darse cuenta de que las importaciones sin restricciones podrían ahogar sus propias industrias nacientes antes de que lleguen a consolidarse.

Cabe esperar más medidas proteccionistas contra China en los próximos años, así como un mayor número de empresas chinas instalando fábricas fuera de China y nuevos intentos occidentales de repatriar tecnología china, una inversión de lo que ocurrió en los años 2000 y 2010.

El Consumo Doméstico

El Estado Actual del Gasto del Consumidor en China

Para que China alcance un modelo de crecimiento equilibrado y sostenible, el peso debería recaer en última instancia sobre el consumidor doméstico, al menos si se aplica el modelo de las economías desarrolladas actuales. El consumo de los hogares sigue siendo obstinadamente bajo, representando solo alrededor del 38% del PIB, frente a una media global superior al 60%.

El principal factor de esta contención es el ‘efecto riqueza negativo’. Para la familia china media, la vivienda representa la inmensa mayoría de su patrimonio neto. A medida que el valor de los apartamentos cae, como viene ocurriendo desde 2022, los hogares se sienten más pobres, aunque sus ingresos mensuales permanezcan estables. La cultura del ahorro, las medidas de austeridad gubernamental, el elevado desempleo juvenil y el declive demográfico son factores adicionales que pesan sobre el gasto.

Más Allá del Plan de Renovación: Medidas Adicionales para Impulsar el Gasto

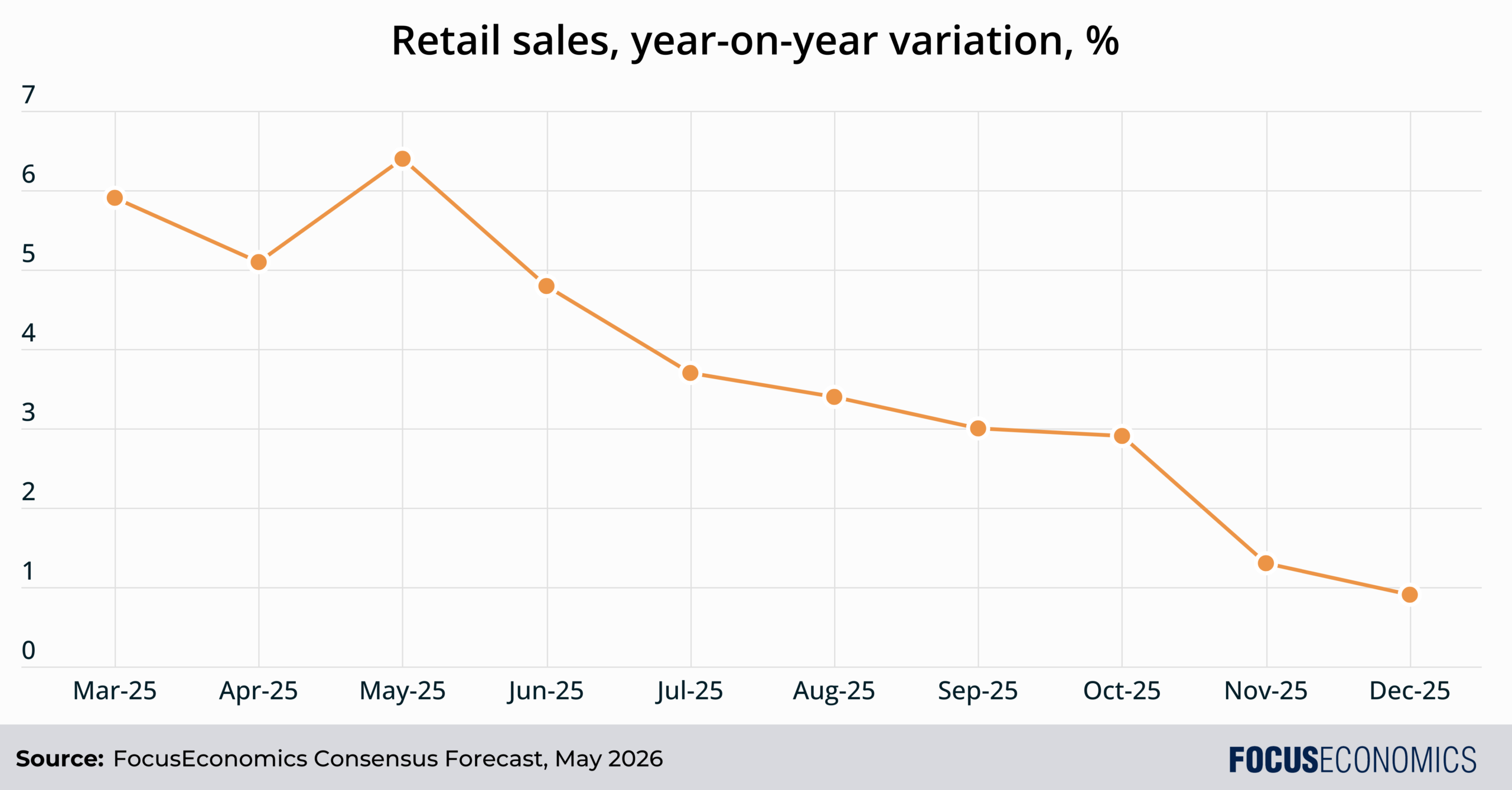

Consciente de la necesidad de estimular la demanda, Pekín puso en marcha en 2024 un agresivo programa de subvenciones para la renovación de bienes de consumo. Esta iniciativa ofrece subsidios y modelos más nuevos y eficientes a los hogares que entreguen electrodomésticos y coches usados. Aunque la política impulsó las ventas minoristas temporalmente en la primera mitad de 2025, el efecto se desvaneció desde mediados de ese año. En lugar de generar un consumo nuevo y sostenible, parecía haber simplemente adelantado la demanda futura.

Para liberar verdaderamente el enorme fondo de ahorro de los hogares chinos, se necesitan reformas estructurales más profundas. La primera y más importante es la ampliación de la red de protección social. Las familias chinas ahorran a tasas exorbitantes porque deben autoasegurarse frente a los riesgos de los costes catastróficos de la sanidad, la educación y un sistema de pensiones infrafinanciado. Si el Estado asumiera una mayor parte de estos costes sociales, el ahorro preventivo caería de forma natural, liberando recursos para el consumo discrecional.

Un segundo instrumento es la reforma fiscal. El sistema tributario chino depende en gran medida de impuestos indirectos, que recaen desproporcionadamente sobre los hogares de menor renta. Avanzar hacia un impuesto sobre la renta más progresivo e incrementar las transferencias directas de efectivo a familias de bajos ingresos impulsaría la propensión marginal al consumo. Por último, está la reforma del hukou (registro de hogar). Conceder a los cientos de millones de trabajadores migrantes pleno acceso a los servicios sociales urbanos los animaría a establecerse de forma permanente y gastar como la clase media en que se han convertido.

Dicho esto, una reforma fiscal de gran calado parece poco probable por ahora, dada la aversión ideológica del gobierno a los estados de bienestar generosos al estilo europeo y su interés en destinar los fondos disponibles al impulso industrial.

Los Retos del Sector Inmobiliario en China

Indicadores Recientes del Mercado Inmobiliario y Medidas de Apoyo Gubernamental

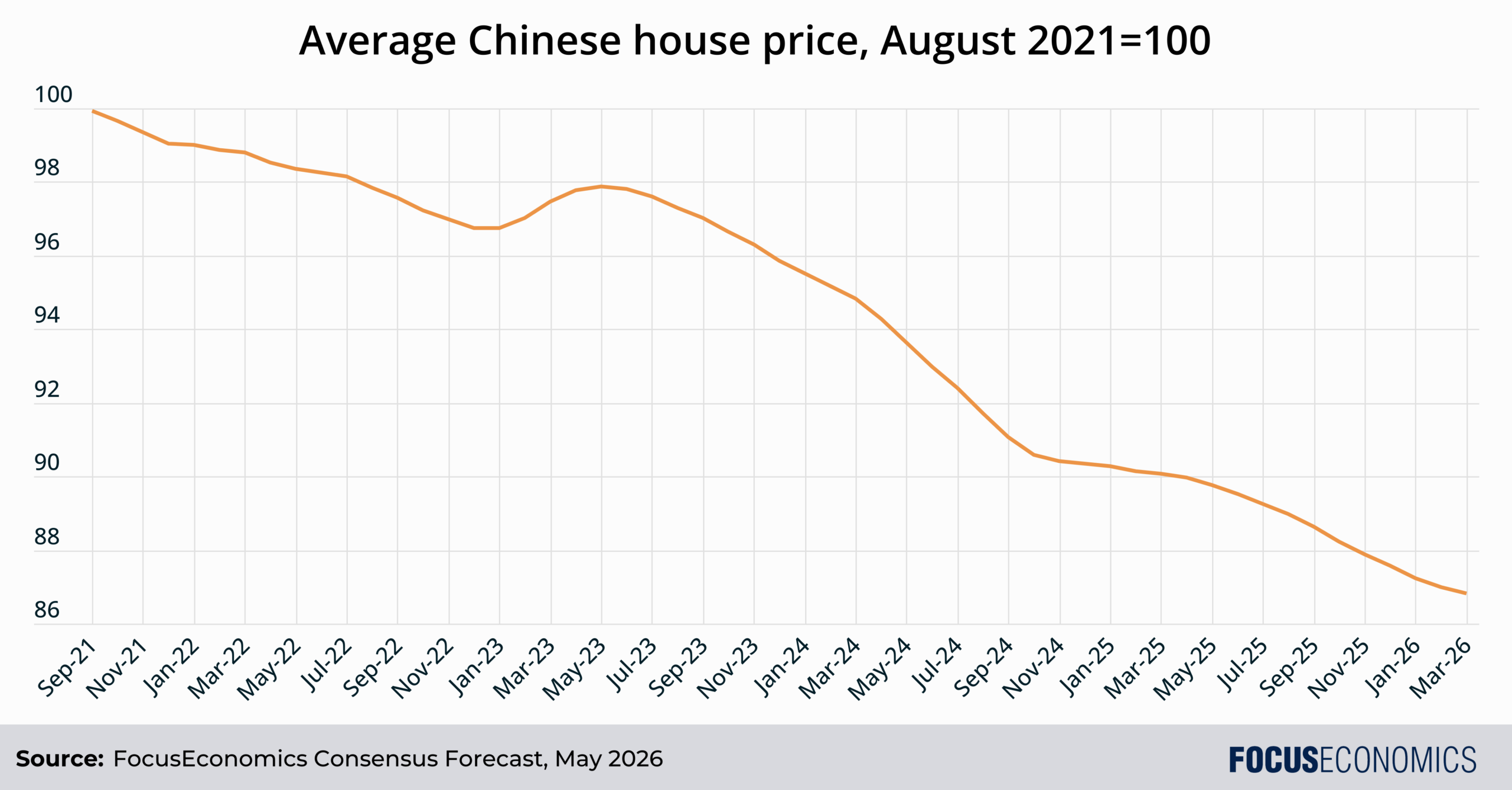

El sector inmobiliario lleva años sumido en una contratendencia, desencadenada por la política de las ‘tres líneas rojas’ diseñada para frenar el apalancamiento de los promotores: los precios de la vivienda han caído en términos interanuales todos los meses desde principios de 2022, al igual que la actividad constructora y la inversión residencial. La destrucción de riqueza ha sido inmensa, pesando directamente sobre la confianza del consumidor y los ingresos de los gobiernos locales, que históricamente dependían en gran medida de la venta de terrenos.

Se ha aplicado una serie de medidas de apoyo a nivel nacional y local, entre ellas la reducción de los requisitos de entrada, la rebaja de los tipos de interés hipotecarios, medidas de respaldo a los promotores inmobiliarios y la financiación para concluir proyectos de vivienda inacabados. Sin embargo, la eficacia de estas medidas ha sido limitada. El fondo de recursos destinados a la recompra de viviendas es pequeño en relación con la ingente cantidad de inventario inmobiliario sin vender. Los gobiernos locales, ya muy endeudados y privados de los ingresos por venta de suelo, carecen de la capacidad fiscal para ejecutar estas recompras a gran escala.

El Impacto Estructural de la Crisis del Mercado Inmobiliario

La caída del sector inmobiliario no es meramente un ajuste cíclico. Es un reequilibrio estructural permanente. La era en que el sector inmobiliario era el principal depósito de valor para los hogares chinos y el motor principal del crecimiento económico ha concluido. Este cambio tiene implicaciones profundas para la arquitectura fiscal del Estado. Durante décadas, los gobiernos locales financiaron sus presupuestos y proyectos de infraestructura mediante la venta de terrenos a promotores privados. Ese modelo ya no funciona.

Con la caída en picado de los ingresos por venta de suelo, algunos gobiernos locales han tenido recientemente dificultades para pagar a los funcionarios y mantener los servicios básicos. Esto ha puesto al descubierto la ‘deuda oculta’ en manos de los Vehículos de Financiación de los Gobiernos Locales (LGFV). Para prevenir una oleada de impagos locales, el gobierno central ha intervenido con programas de canje de deuda, trasladando esencialmente los pasivos locales a su balance. Este proceso gana tiempo, pero no resuelve el desequilibrio estructural entre las responsabilidades de gasto local y las fuentes de ingresos.

Estructuralmente, la economía debe encontrar nuevas formas de asignar el capital. Durante años, el crédito fluyó desproporcionadamente hacia el sector inmobiliario, privando de financiación a otros sectores. Ahora, ese crédito debe orientarse hacia la manufactura y las tecnologías verdes. Sin embargo, los sectores de alta tecnología no pueden absorber el mismo volumen de capital que el inmobiliario, ni generan el mismo nivel de empleo generalizado para trabajadores de menor cualificación. La transición deja un vacío en la demanda y el empleo que está resultando difícil de llenar.

Demógrafia y el Futuro de las Reformas Económicas

Reformas Estructurales Internas

Para alcanzar con éxito los niveles de vida de las economías desarrolladas, la lógica convencional sugiere que son necesarias reformas favorables al mercado. El objetivo: mejorar la productividad total de los factores para compensar la reducción de la población activa.

Un buen punto de partida sería nivelar el campo de juego entre las empresas estatales (SOE) y el sector privado. Actualmente, las SOE gozan de acceso preferente al crédito y al suelo, pese a ser en general menos eficientes e innovadoras que las empresas privadas.

Otro ámbito potencial es la reforma financiera. El sistema financiero chino sigue dominado en gran medida por bancos estatales que favorecen a sus clientes estatales. Desarrollar mercados de capitales más profundos y transparentes permitiría una asignación más eficiente del capital hacia empresas privadas innovadoras de alto crecimiento. Mejorar la previsibilidad jurídica y regulatoria, evitando así las represalias abruptas como las que sufrieron los sectores tecnológico y de tutorías en años recientes, es otra posible vía de reforma.

Sin embargo, por ahora, el liderazgo chino parece decidido a seguir un modelo alternativo al occidental, en el que el gobierno mantiene un papel clave sobre la economía y la sociedad con el objetivo de garantizar la estabilidad, al tiempo que promueve la rápida difusión de la IA y una competencia encarnizada en los sectores privilegiados.

Demógrafia: El Impacto Económico del Envejecimiento de la Población

La limitación última al crecimiento futuro de China no es su sistema financiero ni sus políticas comerciales, sino su demógrafia. China envejece rápidamente. La población activa ya alcanzó su punto máximo y se encuentra en declive constante. La población total también ha disminuido desde 2022. La política del hijo único, combinada con los prohibitivos costes de criar hijos en las ciudades chinas actuales, ha resultado en tasas de fertilidad muy por debajo del nivel de reemplazo. China se enfrenta a la intimidante perspectiva de envejecer antes de enriquecerse.

Las consecuencias económicas de esta presión demográfica son profundas. Una población activa en contracción presiona al alza los salarios, amenazando la ventaja competitiva de China en industrias intensivas en mano de obra, aunque esto coincide con el objetivo gubernamental de escalar en la cadena de valor. Más grave aún, implica un aumento de la tasa de dependencia, con menos trabajadores sosteniendo a una población de jubilados en crecimiento. Esto presionará los sistemas nacionales de pensiones y sanidad, obligando al gobierno central a destinar una mayor parte del PIB a gasto social no productivo.

Para contrarrestar estos vientos en contra, Pekín apuesta con fuerza por la automatización y la inteligencia artificial. China es ya el mayor mercado mundial de robots industriales, a medida que las fábricas sustituyen capital por una mano de obra cada vez más escasa. El gobierno también ha elevado la edad legal de jubilación, una medida necesaria pero políticamente delicada para prolongar la vida laboral de la población. En última instancia, la demógrafia convierte el impulso hacia una economía de alto valor añadido e impulsada por la innovación en una necesidad absoluta, no en una elección. China no tiene otra opción que generar mayores ganancias de productividad.

Conclusión: El Camino por Delante

El modelo chino, dirigido por el Estado y orientado a la exportación, ha cosechado grandes logros: ha sacado a cientos de millones de personas de la pobreza, ha transformado la infraestructura y ha generado empresas punteras a escala mundial en múltiples sectores. Sin embargo, el aumento de las tensiones comerciales con el resto del mundo podría poner a prueba los límites de la capacidad del país para seguir creciendo a base de exportaciones, al mismo tiempo que el declive de su población y su fuerza laboral provocan desafíos internos.

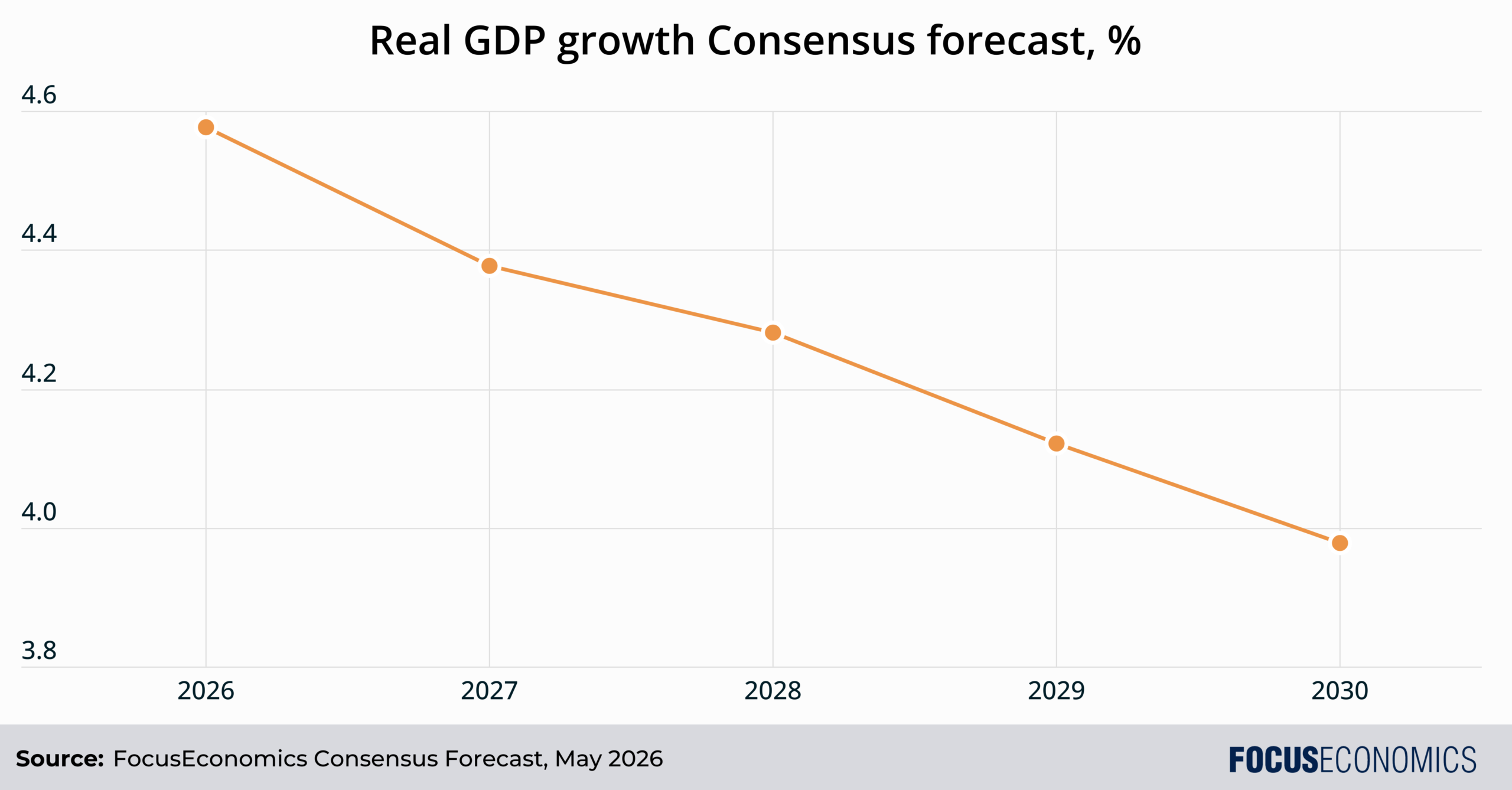

Nuestro consenso actual prevé una desaceleración gradual del PIB de China en los próximos años, a medida que el declive demográfico se intensifique, aumenten las restricciones a las exportaciones y se desacelere la urbanización. Sin embargo, incluso para 2030, los panelistas contemplan una expansión del 4,0%, por encima de la media mundial.

Ningún país ha alcanzado aún los niveles de vida occidentales con la combinación que presenta China: una economía altamente intervenida, una desvinculación tecnológica de Occidente, un gasto privado reprimido, el gobierno de un solo partido, un estricto control social y la ausencia de un sistema judicial independiente. Una cosa es segura: el intento de China de ser el primero será un fascinante experimento económico al que prestar atención.