En nuestro último artículo de análisis, examinamos cómo evolucionaron los principales barómetros económicos de la zona euro -PIB, inflación, tipos de interés y desempleo- en 2024, y cuáles son las perspectivas de la zona euro para estos indicadores en 2025 y en la próxima década.

Condiciones económicas actuales en la Eurozona

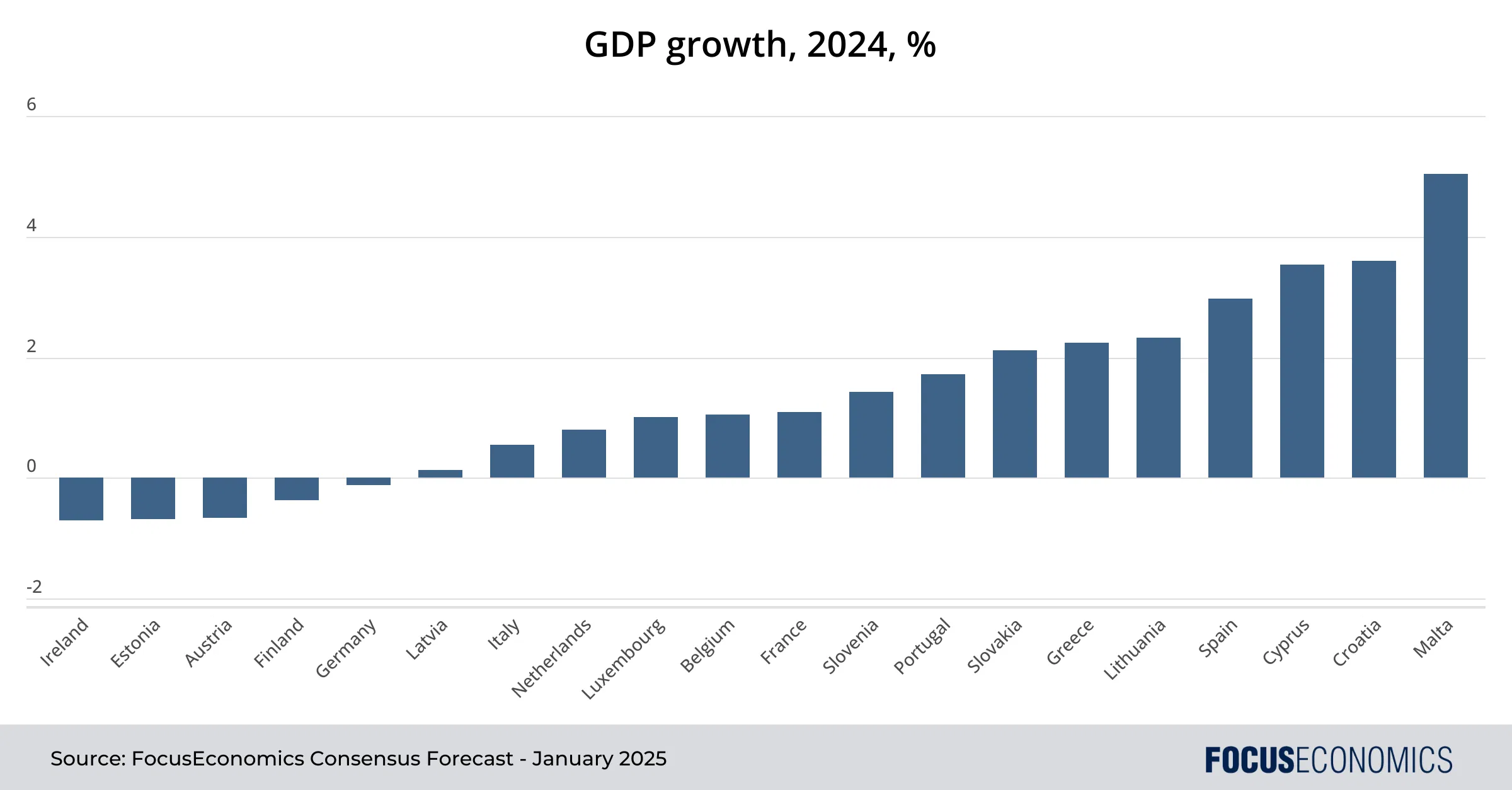

Panorama de las tasas de crecimiento del PIB

En 2024, los resultados económicos de los países de la zona del euro variaron significativamente y mostraron una clara tendencia regional. El crecimiento tendió a ser mayor en el sur, mientras que algunas economías clave del norte y el oeste de Europa se contrajeron o apenas crecieron.

Esto se debe en parte a que las economías del sur tienden a ser más pobres y, por tanto, mayores beneficiarias de los fondos de recuperación de la UE: Por ejemplo, Alemania recibió fondos por valor del 0,7% de su PIB, frente al 16% en el caso de Grecia. También se debe a que las economías del sur de Europa suelen depender más del turismo -sector que ha crecido mucho este año- y menos de la industria, que no lo ha hecho.

En particular, el otrora poderoso sector industrial alemán se encuentra sumido en un prolongado malestar, contrayéndose por tercer año consecutivo en 2024. La industria alemana sufre las consecuencias de la ralentización de la economía china, el aumento de las tensiones comerciales mundiales, el desmoronamiento de las infraestructuras nacionales y, lo que es más importante, la lenta adaptación a las nuevas tendencias tecnológicas, como los vehículos eléctricos.

Tendencias de la inflación y su impacto

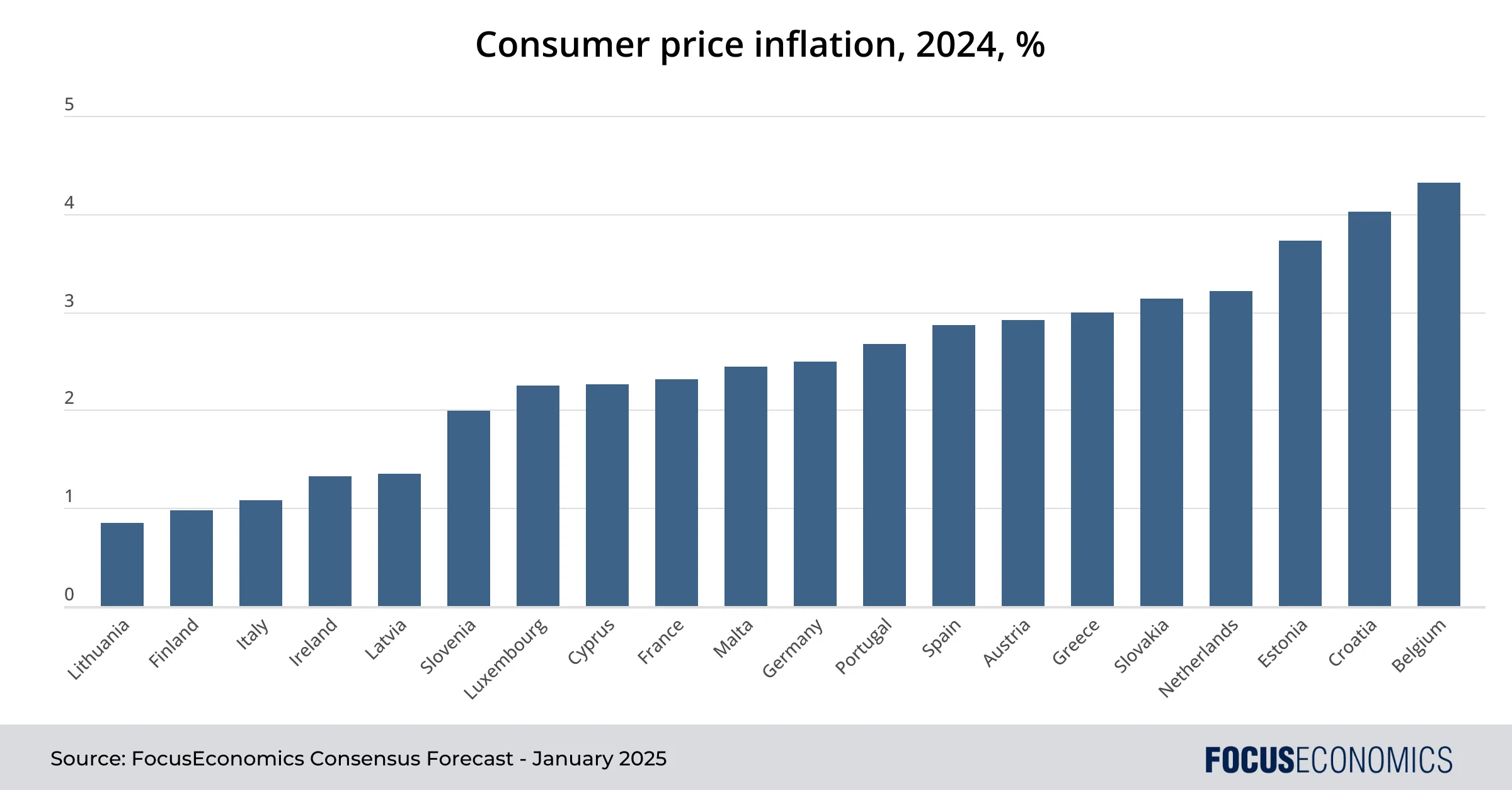

Al igual que el PIB, la inflación varió mucho entre las economías de la zona euro el año pasado, situándose por término medio por encima del objetivo del 2,0% del Banco Central Europeo en la mayoría de los países. En un extremo del espectro se encontraban países como Bélgica y Croacia. Bélgica fue el único país de la zona euro que registró una inflación más alta en 2024 que en 2023, debido a la expiración de las medidas gubernamentales que limitaban los precios de la energía. Por su parte, la presión sobre los precios en Croacia se vio estimulada por el fuerte crecimiento económico y la mayor afluencia de visitantes, ya que el país se benefició de su incorporación al espacio Schengen sin pasaportes.

En el otro extremo del espectro, Finlandia y Lituania registraron valores inferiores al 1%, con la inflación de Finlandia en particular limitada por la debilidad de la economía. En el conjunto del bloque monetario, la inflación fue mucho más baja en 2024 que en 2023 debido a la bajada de los precios de las materias primas y al endurecimiento de la política monetaria. Esto, a su vez, apoyó los salarios reales y el gasto privado.

Evolución de los tipos de interés y su impacto

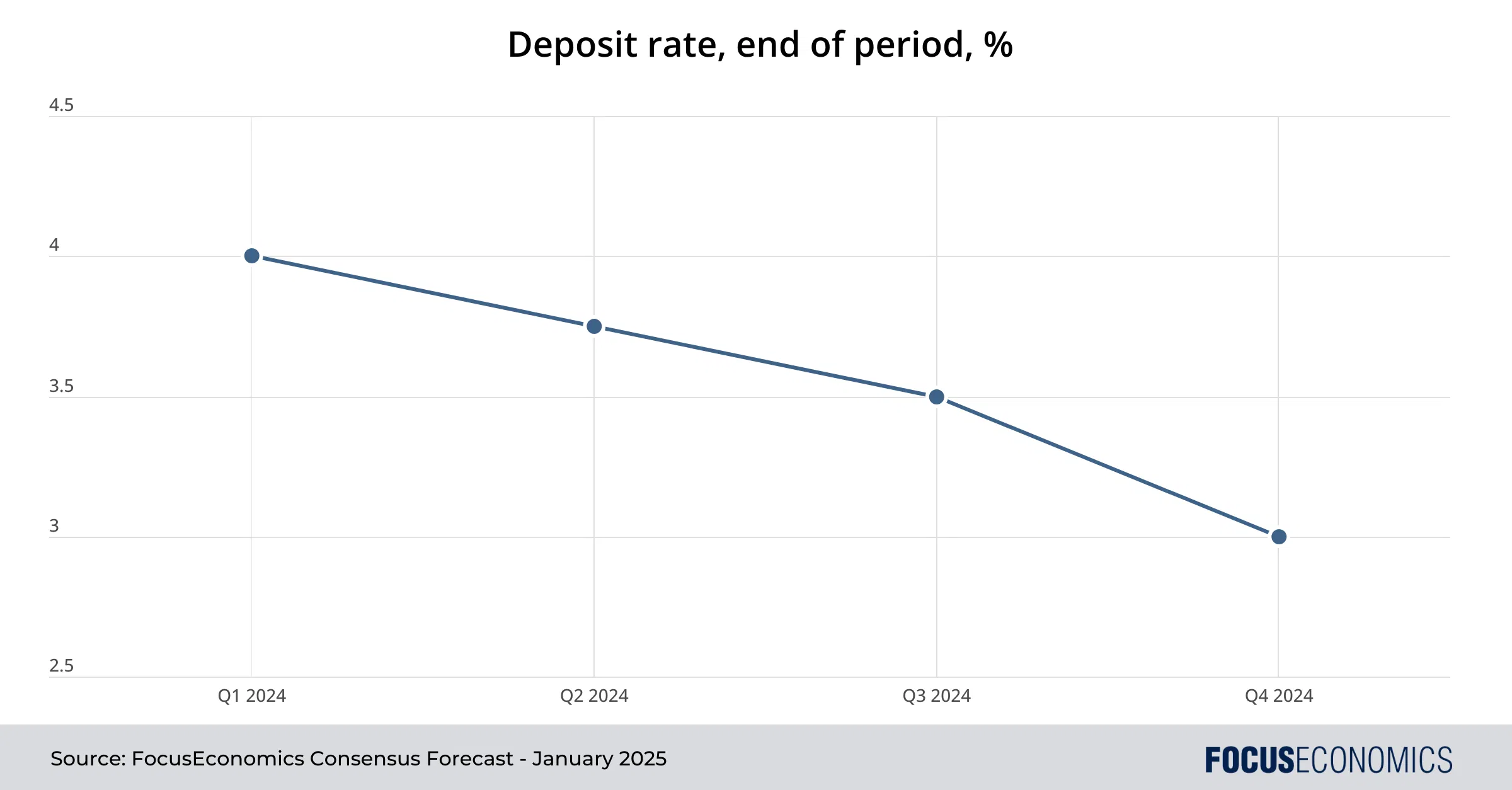

Ante el mediocre crecimiento económico y la caída de la inflación, el BCE bajó los tipos varias veces el año pasado, y el tipo de depósito pasó del 4,00% al 3,00%. El impacto de estos recortes de tipos debería hacerse más patente en 2025, a medida que los tipos de interés de los préstamos a consumidores y empresas sigan ajustándose a la baja.

Tasas de desempleo y dinámica del mercado laboral

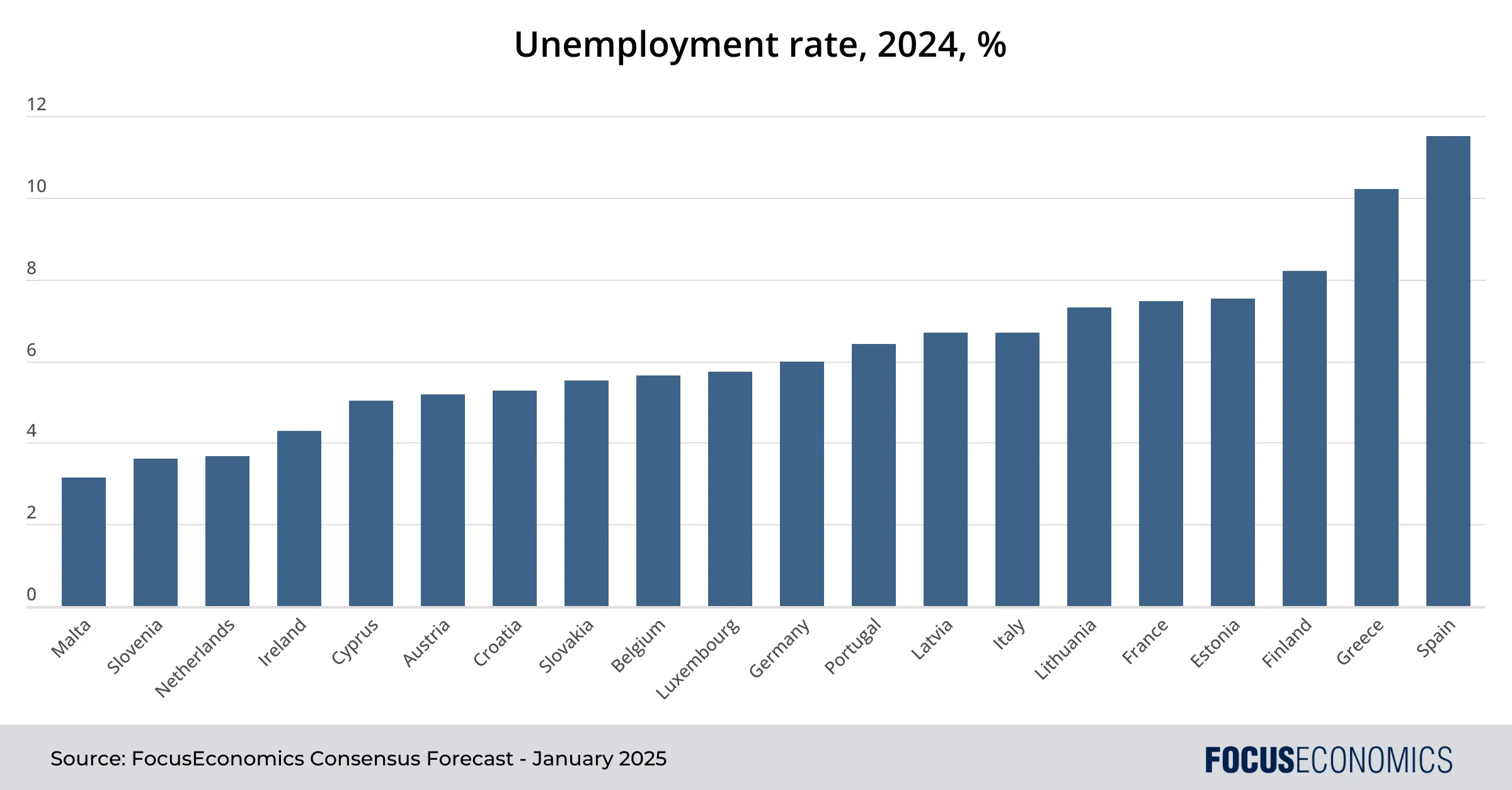

El mercado laboral fue un punto brillante en un contexto económico poco alentador el año pasado. La tasa de desempleo se redujo hasta alcanzar un mínimo histórico en el conjunto de la zona euro, en un contexto de fuerte actividad de los servicios, y el crecimiento de los salarios reales mejoró a medida que disminuía la inflación. Dicho esto, las divergencias entre los Estados miembros siguieron siendo notables, con la tasa de desempleo más baja -la de Malta- casi cuatro veces por debajo de la de España, el país con la tasa más alta. Son muchos los factores que explican estas divergencias, como las diferencias en los tipos de contrato, las políticas de reincorporación al trabajo, las tasas de inmigración y el crecimiento económico. En el caso de España, por ejemplo, el desempleo ha sido crónicamente alto durante mucho tiempo debido a las asfixiantes regulaciones del mercado laboral.

Retos a los que se enfrenta la economía de la Eurozona

Riesgos geopolíticos y sus implicaciones económicas

En lo que respecta a los riesgos geopolíticos, ninguno parece más acuciante que la posibilidad de que Estados Unidos imponga aranceles más elevados a los productos europeos. En los 11 primeros meses de 2024, la UE registró un superávit comercial de bienes de más de 200.000 millones de dólares con EE.UU., una cifra que Trump ha prometido reducir mediante aranceles. Este resultado afectaría al ya debilitado sector industrial del bloque, en particular la fabricación de productos químicos, maquinaria y vehículos, que representan la mayor parte de los envíos a EE.UU. La UE probablemente tomaría represalias a su vez, aumentando los precios para los consumidores europeos. El aumento de las sanciones de EE.UU. al resto del mundo es otro riesgo a la baja, aunque menos importante que las sanciones directas a la propia UE. Esta situación afectaría a la demanda mundial y, por tanto, a la demanda de bienes y servicios de la UE.

Los analistas de Nomura dijeron:

«Esperamos que Estados Unidos aplique aranceles generales del 10% a los bienes importados tras la elección de Trump, y creemos que la Comisión Europea tomará represalias de igual a igual, lo que podría significar una mayor inflación en toda Europa. Sin embargo, dado que el poder de fijación de precios de las empresas manufactureras ha disminuido considerablemente, es probable que las empresas se vean obligadas a absorber parte de estos costes más elevados, lo que a su vez podría traducirse en menores beneficios, el cierre de algunas empresas y el aumento del desempleo. Este efecto podría lastrar aún más el crecimiento. Dado que las importaciones de la zona euro procedentes de EE.UU. representan algo más del 2% del PIB, unos aranceles de represalia del 10% podrían añadir 0,1 puntos porcentuales al deflactor del PIB. Por lo tanto, creemos que el impacto directo de los aranceles de EE.UU. sobre la inflación de Europa será mínimo, sobre todo si se compara con el impacto sobre su crecimiento.»

La guerra de Rusia en Ucrania es otro factor a vigilar. Aunque no es probable que el conflicto se extienda a otros países europeos, tal desenlace plantearía grandes riesgos negativos para el crecimiento económico. Por otra parte, un acuerdo de paz podría aliviar las sanciones impuestas a Rusia, lo que sería positivo para el crecimiento europeo.

Otros posibles focos de conflicto son Oriente Medio, entre Israel e Irán, y una invasión china de Taiwán. Una guerra entre Israel e Irán podría estrangular el suministro mundial de petróleo, mientras que un ataque chino a Taiwán sería, con mucho, el más peligroso para la zona euro, ya que podría derivar más fácilmente en una guerra mundial.

Según los analistas de la EIU:

«China ha intensificado la presión militar mediante la intensificación de los ejercicios del Ejército Popular de Liberación (EPL) y el acoso de las islas periféricas de Taiwán, como Matsu y Penghu, y Taiwán está luchando contra el estancamiento político interno tras las elecciones de 2024. Estas presiones aumentan el riesgo de un error de cálculo, sobre todo porque se espera que la administración de Trump responda con compromisos militares más firmes con Taiwán, incluidas patrullas navales y ventas de armas. Esta confrontación de doble vía -comercio y Taiwán- crea riesgos significativos para la estabilidad regional y las cadenas de suministro mundiales, lo que pone de relieve la importancia de la planificación de escenarios para las corporaciones que operan en Asia.»

Retos estructurales en los Estados miembros

Lenta adaptación a las tecnologías emergentes: La brecha de competitividad con sus homólogos mundiales, en particular Estados Unidos y China, es sin duda el principal reto estructural al que se enfrenta la zona del euro en la actualidad. Aunque Europa fue en su día líder en muchos sectores industriales, le ha costado capitalizar las recientes revoluciones tecnológicas en TI, el cambio a los vehículos eléctricos y, más recientemente, la inteligencia artificial. Por ejemplo, Europa solo alberga cuatro de las 50 principales empresas tecnológicas del mundo, y su cuota de ingresos tecnológicos mundiales cayó del 22% en 2013 al 18% en 2023. Los mercados fragmentados, la falta de financiación de capital riesgo y las barreras normativas frenan la innovación y el crecimiento de las nuevas empresas, muchas de las cuales acaban trasladándose a Estados Unidos para seguir expandiéndose. El resultado ha sido el retraso del crecimiento de la productividad en la UE: Desde 2000, la productividad por hora en Europa ha crecido a un ritmo medio anual de sólo el 0,8%, la mitad que en Estados Unidos. Esto, a su vez, se ha traducido en un aumento de la diferencia de ingresos entre Estados Unidos y Europa.

Según los analistas de Goldman Sachs:

«Al ampliarse la brecha de inversión, Europa ha perdido más cuota de mercado en el comercio mundial. Desde que los efectos de la pandemia empezaron a dejarse sentir en la economía mundial, la cuota de mercado de la zona euro en las exportaciones mundiales ha disminuido en 2,5 puntos porcentuales adicionales y una mayor parte de sus flujos comerciales se ha dirigido hacia Estados Unidos. Mientras tanto, China ha ido ganando una cuota casi equivalente a la que perdió Europa. […] Aunque creemos que un apoyo político adicional a la inversión sería clave para apuntalar la recuperación económica europea y abordar la brecha estructural de inversión con EE.UU., […] es poco probable, en nuestra opinión, que la UE pueda aumentar la financiación a menos que surjan mayorías parlamentarias pro-integración europea tanto en Alemania como en Francia, posponiendo la posible adopción del apoyo a la inversión más costoso.»

Según los analistas de ING:

«El mayor gasto en I+D en Europa sigue correspondiendo a los fabricantes de automóviles. Las ventas en ese sector están bajo presión y la competencia de EE.UU. y China ha aumentado bruscamente. Lo mismo puede decirse de la industria de la maquinaria, donde ASML es la excepción a la regla, en parte debido a un fuerte y prolongado compromiso con la I+D y a un mercado de ventas de alta tecnología en rápido crecimiento. El sector de las telecomunicaciones, otro de los que más ha crecido en términos de productividad, también ha hecho grandes progresos, pero en Europa, en comparación con EE.UU. y China, sigue estando formado por muchas empresas relativamente pequeñas. La consolidación transfronteriza para lograr economías de escala ha resultado más difícil en Europa».

Energía: Los elevados costes de la energía siguen siendo una importante desventaja competitiva para Europa, ya que los precios de la electricidad y el gas natural para las empresas de la UE son 2 o 3 veces y 4 o 5 veces más altos, respectivamente, que en EE.UU. Esta disparidad, agravada por la pérdida de gas ruso por gasoducto, obstaculiza la producción industrial. Al igual que ocurre con los retos más generales en materia de competitividad, una desventaja clave a la que se enfrenta Europa en comparación con EE.UU. es la fragmentación del mercado interior de la energía, además de la excesiva dependencia de las importaciones. Por otra parte, aunque los ambiciosos objetivos de descarbonización de Europa ofrecen oportunidades en el liderazgo de las tecnologías limpias, también exponen a las industrias a mayores costes de inversión inicial, y Europa se enfrenta a la dura competencia de China en el espacio de las tecnologías limpias. Las empresas chinas dominan ahora el mercado solar, por ejemplo, a pesar de que las europeas han tenido una ventaja inicial. La UE se enfrenta así al dilema de permitir la importación sin trabas de tecnología verde china barata para reducir los precios de la energía a costa de debilitar la base industrial nacional de energías renovables.

Demografía: La demografía es otro aspecto problemático. Para 2040, se prevé que la población activa de la UE disminuya en casi 2 millones de personas al año, lo que reducirá la proporción de trabajadores jubilados de 3:1 a 2:1. Esta tendencia demográfica significa que la productividad tendrá que hacer el trabajo pesado como motor principal del crecimiento económico. Esta tendencia demográfica significa que la productividad tendrá que hacer el trabajo pesado como motor principal del crecimiento económico. Sin un aumento de la productividad, la economía de la UE podría estancarse y tener dificultades para financiar las inversiones necesarias en descarbonización, defensa y digitalización, al tiempo que pondría a prueba los sistemas de pensiones y la asistencia sanitaria. Sin una mejora notable de la productividad, es probable que los impuestos tengan que aumentar para hacer frente a un mayor gasto relacionado con la edad y la salud.

Previsiones económicas futuras para la zona euro

Previsiones de crecimiento a corto y largo plazo

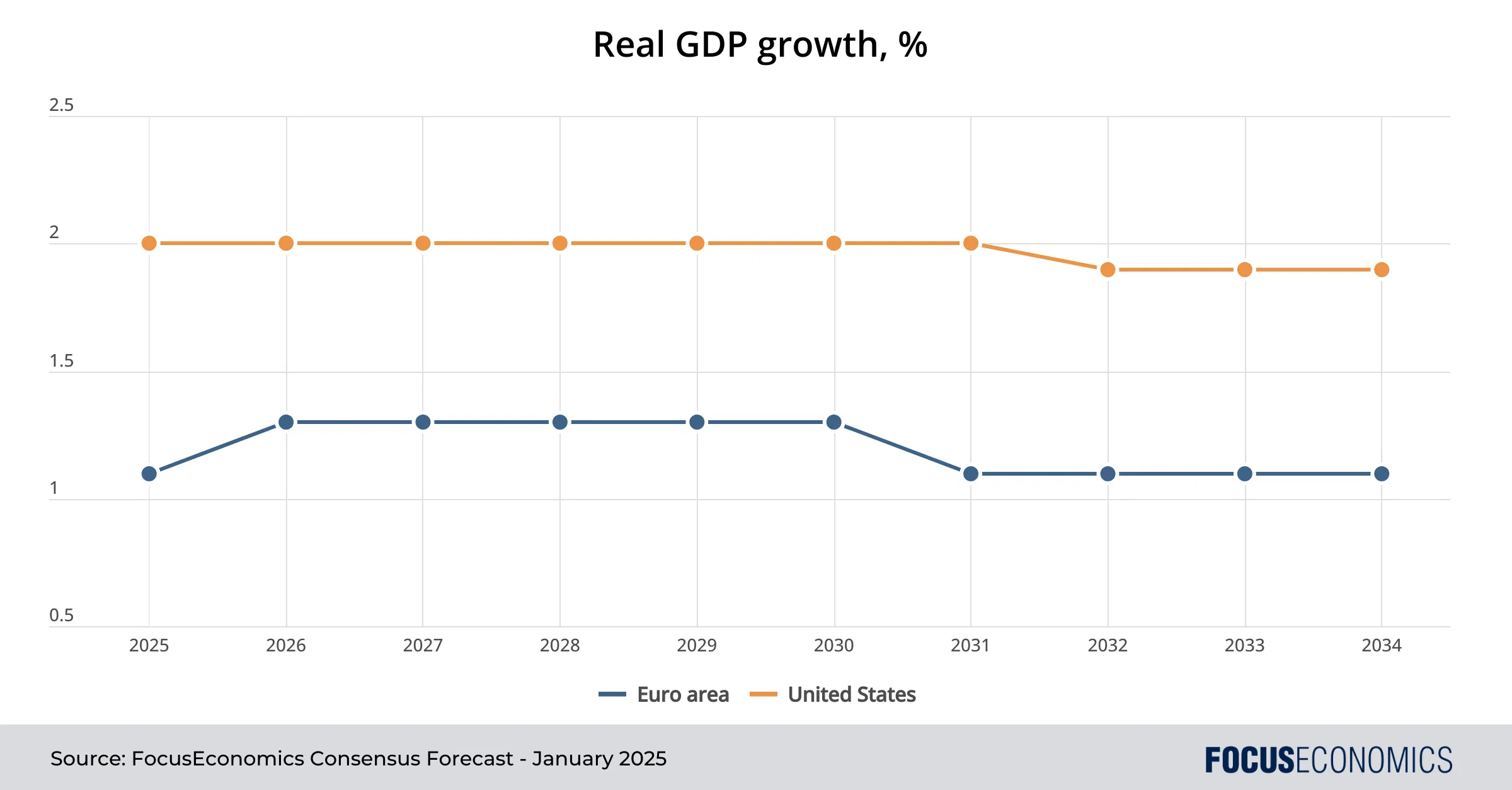

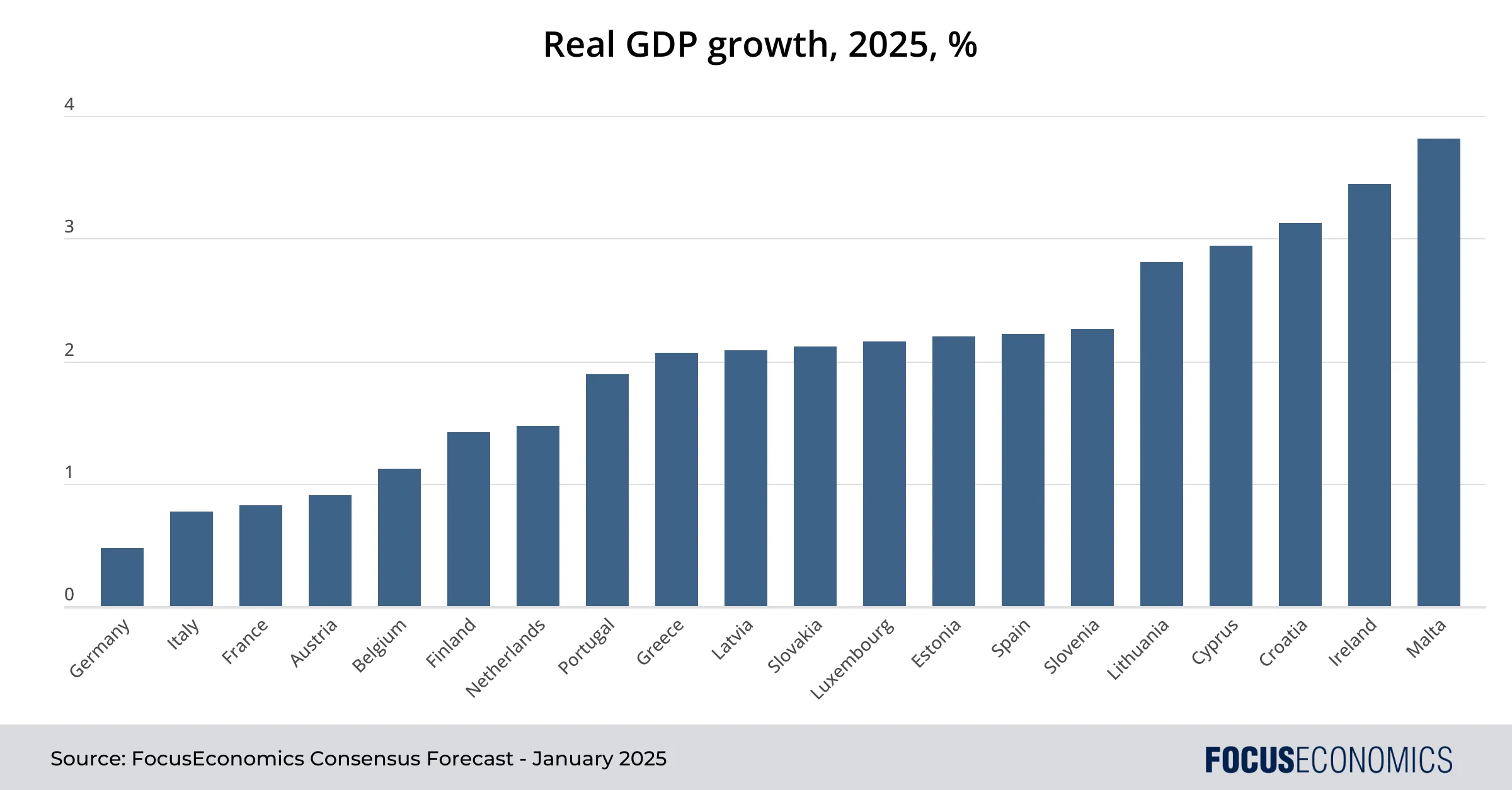

A corto plazo (2025), nuestro consenso es que la relajación monetaria se traducirá en un crecimiento económico de la zona euro ligeramente más rápido que en 2024, en torno al 1%, aunque seguirá siendo aproximadamente la mitad de la cifra correspondiente en EE.UU. Esta disparidad persistirá en los próximos años. En el horizonte de nuestras previsiones hasta 2034, los panelistas prevén que el crecimiento de la zona euro se sitúe entre el 1,1% y el 1,3%, mientras que en EE.UU. se prevé una expansión cercana al 2% anual. Estos resultados inferiores a los de EE.UU. reflejan tanto la debilidad demográfica de Europa como el probable menor crecimiento de la productividad en la próxima década. Si analizamos las economías por separado este año, el panorama seguirá siendo similar al de 2024, con el sur de Europa superando al norte y Alemania como región rezagada.

Según los analistas de EIU:

«Una demografía deficiente, un déficit de inversión pública en comparación con las economías de su entorno, la presión sobre la competitividad de los precios de la energía y la elevada exposición a una relación comercial cada vez más complicada con China seguirán limitando el crecimiento alemán. El panorama también es débil en Francia, con un crecimiento del PIB que se ralentizará ligeramente hasta el 1%, ya que la agitación política obstaculiza la confianza de las empresas y los hogares, y la demanda exterior de los principales socios comerciales (entre ellos Alemania e Italia) sigue siendo floja.»

Presión inflacionista prevista

A pesar de las mediocres previsiones de crecimiento, nuestro Consenso no ve un retorno de la deflación que persiguió a la economía en la década de 2010. Se prevé que la inflación de la zona euro se mantenga cerca del objetivo del BCE del 2,0% durante la próxima década, apuntalada por la mayor fragmentación de las cadenas de suministro mundiales, el aumento del proteccionismo y la rigidez del mercado laboral. Esto, a su vez, impedirá que el BCE vuelva a reducir los tipos de interés a cero, como antes de la pandemia. Nuestras previsiones para los tipos de interés de la zona euro son actualmente de unos 100 puntos básicos de recortes este año, y el tipo de depósito se situará cerca del 2% en los próximos años.

En palabras de Carsten Breski, de ING:

«En el 3%, el tipo de interés de los depósitos sigue siendo […] demasiado restrictivo para el actual estado de debilidad de la economía de la eurozona. El reciente aumento de los rendimientos de los bonos también ha empeorado las condiciones financieras en la eurozona. […] Aunque la experiencia de haber tardado en hacer frente al aumento de la inflación disuadirá al BCE de adoptar tipos ultrabajos, el deseo de adelantarse a los acontecimientos sigue siendo una razón de peso para volver a situar los tipos de interés en un nivel neutro lo antes posible. Esto significa que el BCE seguirá bajando los tipos. Llevarlos al menos al extremo superior de las estimaciones para el tipo de interés neutral, es decir, al 2,5%, parece una obviedad. Sin embargo, si la economía de la eurozona sigue siendo más débil de lo que predicen las previsiones de diciembre del BCE, será inevitable recortar aún más los tipos.»

Previsiones de desempleo y tendencias de la mano de obra

Nuestros panelistas consideran que la tasa de desempleo de la zona euro seguirá bajando y alcanzará nuevos mínimos históricos, aunque se mantendrá por encima de las cifras correspondientes en otros mercados desarrollados como Japón, Reino Unido o Estados Unidos, debido a la rigidez estructural del mercado laboral en algunos países, especialmente Francia y las naciones del sur de Europa. El perfil demográfico de la zona euro seguirá envejeciendo, con una mano de obra cada vez más reducida y una ralentización del crecimiento de la población.

Según los analistas de Goldman Sachs:

«Esperamos que la contribución de la mano de obra disminuya de +0,2pp en la actualidad a un pequeño negativo en 2030. La razón principal es que esperamos que la reciente fortaleza de la migración neta y la participación laboral se moderen en los próximos años. Además, prevemos que el envejecimiento demográfico y el descenso de la media de horas trabajadas sigan ejerciendo un lastre sobre la aportación de la mano de obra.»

Publicado originalmente en enero de 2025