Los vigilantes de los bonos huelen sangre

En las últimas semanas, los inversores de Londres a Nueva York se han deshecho de la deuda pública, llevando los rendimientos de los bonos del Estado a 10 años en el Reino Unido y Estados Unidos a su nivel más alto desde la crisis financiera de 2007-2008, y los de Francia y Alemania a los más altos desde el pico de la crisis de deuda de la zona euro a principios de 2010. El adormecido mercado de deuda de Japón no fue inmune, y los rendimientos de los bonos a 10 años subieron por encima del 1% por primera vez desde 2011.

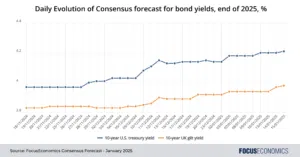

Nuestros panelistas revisan sus previsiones

Como parte de nuestras actualizaciones diarias de nuestras previsiones de consenso, cada día nuestros panelistas nos envían sus últimas previsiones para los 198 países y 39 materias primas que cubrimos. Están disponibles a través de nuestra plataforma FocusAnalytics. En los últimos días, nuestros panelistas han revisado al alza sus previsiones para los rendimientos de los bonos a 10 años del Reino Unido y Estados Unidos a finales de 2025:

En los últimos días, los rendimientos de los bonos han caído gracias a una cifra de inflación subyacente inferior a la esperada en EE.UU., y nuestros panelistas siguen esperando que los rendimientos de los bonos en ambos países se enfríen desde los niveles actuales a medida que la inflación disminuye y los bancos centrales recortan los tipos de interés. La diferencia es que, ahora, esperan que sean más altos que antes, manteniéndose en algunos de los niveles más altos desde la crisis financiera y aumentando la presión sobre las finanzas públicas.

¿Qué ha impulsado el aumento de los rendimientos?

En parte, el aumento de los rendimientos se debe a la reelección de Donald Trump como presidente de Estados Unidos en noviembre; sus aranceles avivarán la inflación, obligando a la Fed estadounidense a recortar más lentamente, y sus recortes fiscales engordarán la pila de deuda pública estadounidense. En el Reino Unido, la venta masiva de bonos se debió a la falta de confianza en los planes de consolidación fiscal del Gobierno, que se basan en proyecciones relativamente optimistas de crecimiento del PIB.

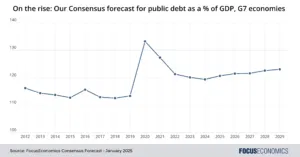

En todas las economías avanzadas, sin embargo, el reciente aumento de los rendimientos refleja una causa más profunda: El aumento constante de la deuda pública. En octubre, en su informe Fiscal Monitor, el FMI señaló que esperaba que la deuda pública aumentara hasta el 93% del PIB mundial a finales de 2024 (más de 100 billones de dólares), y se acercara al 100% en 2030. Esta sería la mayor proporción desde la Segunda Guerra Mundial, y superior a la observada en la Primera Guerra Mundial. ¿Por qué ha ocurrido esto? El auge del populismo ha disuadido a los políticos de tomar decisiones difíciles sobre la fiscalidad y el gasto público. Boris Johnson, el ex Primer Ministro del Reino Unido, declaró en una ocasión que «mi política sobre el pastel es a favor de comerlo y a favor de comerlo». Esto ha agravado la presión sobre las finanzas públicas derivada del envejecimiento de la población, la pandemia del virus Covid-19, el impulso a las energías renovables, el reciente repunte de los precios de la energía y el aumento de la inseguridad geopolítica.

Opinión de nuestros analistas

Sobre el reciente repunte de los bonos, los economistas de DBS comentaron:

«Los bonos del Tesoro estadounidense repuntaron en toda la curva, ya que los datos de inflación demostraron no ser tan malos como se temía […]. Dicho esto, observamos que se trata simplemente de un cambio de sentimiento (no tanto de un cambio en los fundamentos) y que el repunte marca un muy necesario retroceso desde unos niveles extremadamente estirados. Los participantes en el mercado aún tienen que hacer frente a la incertidumbre política tras la toma de posesión de Trump la próxima semana. Sospechamos que la incertidumbre sobre Trump puede ser un factor aún más importante que el IPC a la hora de impulsar los tipos.»

En cuanto a la deuda británica, los analistas de Goldman Sachs señalaron:

«Seguimos pensando que la ralentización del crecimiento y la relajación de las presiones inflacionistas internas, como demuestra el descenso de la inflación subyacente de los servicios en diciembre, permitirán al Banco de Inglaterra aplicar más recortes de tipos de los que los mercados están valorando actualmente. Esto debería ayudar a anclar los rendimientos de los Gilt – la última publicación del IPC fue un comienzo en esa dirección. Por lo tanto, seguimos siendo positivos con los gilts y esperamos que los rendimientos a 10 años terminen el año en el 4%».

Nuestro último análisis

- El Banco Central de Perú bajó los tipos el 10 de enero. Más información aquí.

- En la República Dominicana también se ha producido recientemente una relajación de la política monetaria.