Principales acontecimientos geopolíticos y su efecto en los precios del petróleo

Durante décadas, el precio del petróleo crudo ha sido un indicador clave de la estabilidad global. Más que una simple materia prima, su costo es un indicador febril de la salud geopolítica, con picos de conflicto y calamidades imprevistas. Comprender el flujo y reflujo de la fuente de energía más crucial del mundo es leer la historia de las crisis modernas. Desde las tensiones árabe-israelíes hasta una pandemia mundial, los grandes acontecimientos han demostrado constantemente su poder para convulsionar el mercado petrolero, transformando las economías y las relaciones internacionales en el proceso.

La crisis del petróleo de los años 70: un duro despertar

La década de 1970 hizo añicos la ilusión de energía barata y abundante que se generó tras la Segunda Guerra Mundial. Esta década estuvo marcada por dos importantes crisis petroleras que reconfiguraron radicalmente el panorama económico mundial. La primera, en 1973, fue consecuencia directa de la Guerra de Yom Kipur. En respuesta al apoyo estadounidense a Israel, la Organización de Países Árabes Exportadores de Petróleo (OPAEP) impuso un embargo a Estados Unidos y a otras naciones. No se trató simplemente de una disputa comercial; fue la militarización del petróleo.

El efecto fue inmediato y drástico. El precio del barril de petróleo se cuadriplicó, disparándose de unos 3 dólares a casi 12 dólares para cuando se levantó el embargo en marzo de 1974. Para un mundo construido sobre petróleo barato, el impacto fue profundo. Estados Unidos, cuya producción nacional había alcanzado su punto máximo en 1970, era particularmente vulnerable, al haberse vuelto cada vez más dependiente de las importaciones. Las imágenes icónicas de la época son las de largas colas de coches que serpentean alrededor de las gasolineras, un símbolo visceral de una nueva era de escasez energética.

La segunda conmoción de la década llegó con la Revolución iraní de 1979. El derrocamiento del Sha y el caos subsiguiente paralizaron la industria petrolera iraní, eliminando millones de barriles del suministro mundial diario. La posterior guerra entre Irán e Irak diezmó aún más la producción de ambas naciones. Si bien otros miembros de la OPEP aumentaron su producción para compensar, esto no fue suficiente para evitar un nuevo aumento repentino de los precios. Para 1980, los precios del petróleo se habían más que duplicado, superando los 36 dólares por barril, catorce veces más que a principios de la década de 1970. Esta década sirvió como una dura lección sobre la importancia estratégica del petróleo y el inmenso poder que ostentan quienes controlan su flujo.

La Guerra del Golfo (1990-1991): Un golpe rápido y brusco

El verano de 1990 trajo otro duro recordatorio del papel crucial de Oriente Medio en la seguridad energética. La invasión de Kuwait por Saddam Hussein en agosto amenazó de inmediato una parte significativa del suministro mundial de petróleo. Irak y Kuwait, en conjunto, representaban una parte sustancial de la producción de la OPEP. La invasión, motivada por las cuantiosas deudas de Irak derivadas de la guerra entre Irán e Irak y su acusación de que Kuwait estaba sobreproduciendo y deprimiendo los precios, sacudió el mercado.

Los precios del petróleo reaccionaron con la alarma previsible. El precio promedio mensual del barril se disparó de 17 dólares en julio a 36 dólares en octubre. El temor no solo residía en la pérdida del petróleo iraquí y kuwaití, sino también en la posibilidad de que el conflicto se extendiera a la vecina Arabia Saudita, el mayor exportador mundial de petróleo. Naciones Unidas respondió imponiendo un embargo al petróleo iraquí y kuwaití, lo que redujo aún más la oferta.

Sin embargo, la crisis de precios de 1990 resultó ser menos grave y de menor duración que las de la década de 1970. La rápida y decisiva intervención militar de la coalición liderada por Estados Unidos para expulsar a las fuerzas iraquíes de Kuwait calmó los temores del mercado a una interrupción prolongada del suministro. A medida que el éxito militar de la coalición se hizo evidente, los precios comenzaron a caer. El episodio demostró que, si bien el mercado seguía siendo muy sensible a las turbulencias geopolíticas en el Golfo, una respuesta internacional rápida y eficaz podría mitigar las consecuencias económicas.

Los atentados del 11 de septiembre: un shock en la demanda

Los atentados terroristas del 11 de septiembre de 2001 fueron una tragedia que conmocionó al mundo. Sin embargo, su impacto en el mercado petrolero fue diferente al de crisis anteriores. En lugar de una crisis de oferta, el 11-S desencadenó una repentina y grave crisis de demanda. Inmediatamente después, la industria aeronáutica mundial se paralizó. La paralización de aeronaves y la consiguiente profunda aversión a los viajes aéreos provocaron un colapso de la demanda de combustible para aviones, un componente clave del consumo de petróleo.

Esta abrupta caída de la demanda desplomó los precios del petróleo. Los atentados crearon un clima de profunda incertidumbre económica, lo que debilitó aún más la confianza de consumidores y empresas y, en consecuencia, el consumo de energía. Si bien la caída de precios fue significativa, fue relativamente breve, ya que la economía mundial se fue consolidando gradualmente. Los atentados del 11-S pusieron de manifiesto una vulnerabilidad diferente del mercado petrolero: su profunda integración con los ritmos de la economía mundial y el repentino impacto que una catástrofe no relacionada con la energía podría tener sobre la demanda.

La crisis financiera mundial: una cascada de caída de la demanda

El contagio financiero que comenzó en el mercado hipotecario subprime estadounidense en 2007 y desembocó en una crisis global en 2008 provocó la mayor crisis del precio del petróleo impulsada por la demanda en la historia moderna. En el primer semestre de 2008, los precios del petróleo se dispararon a máximos sin precedentes, superando los 147 dólares por barril en julio. Esto se debió a una combinación de una sólida demanda, especialmente de economías emergentes como China, y un estancamiento de la producción.

Entonces, el mercado tocó fondo. A medida que la crisis financiera paralizaba a las principales economías del mundo, la actividad industrial se paralizó y el comercio se desaceleró drásticamente. La demanda de energía se desplomó. Como resultado, los precios del petróleo se desplomaron, cayendo a un mínimo de 32 dólares por barril en diciembre de 2008. Esto representó una asombrosa caída del 80 % en tan solo unos meses. La crisis demostró con brutal claridad cuán entrelazado está el destino del mercado petrolero con la salud económica mundial. Ninguna disciplina de la OPEP en materia de oferta pudo contrarrestar un shock de demanda de esta magnitud.

El acuerdo nuclear con Irán: un atisbo de nuevo suministro

Durante años, las vastas reservas de petróleo de Irán se mantuvieron prácticamente excluidas del mercado general debido a las estrictas sanciones internacionales destinadas a frenar su programa nuclear. El Plan de Acción Integral Conjunto (PAIC), acordado en 2015 entre Irán y varias potencias mundiales, ofreció la perspectiva de un cambio significativo en el panorama mundial del suministro de petróleo. El acuerdo implicó la flexibilización de las sanciones a cambio de limitaciones a las actividades nucleares de Irán.

La perspectiva de un nuevo flujo de petróleo iraní tuvo un efecto tangible en los precios. Incluso antes de que se concretara el acuerdo, los precios cayeron ante la expectativa del levantamiento de las sanciones. Cuando el acuerdo se implementó en enero de 2016, Irán pudo aumentar sus exportaciones de petróleo, que se habían visto drásticamente reducidas por las sanciones. Esto contribuyó a un exceso de oferta global que ayudó a mantener los precios relativamente bajos. Sin embargo, el potencial total de la producción iraní nunca se materializó debido a los persistentes riesgos políticos y a la eventual retirada de Estados Unidos del acuerdo en 2018, lo que condujo a la reimposición de las sanciones. El episodio ilustró cómo los avances diplomáticos, tanto como los conflictos, pueden recalibrar la dinámica del mercado petrolero.

La pandemia de Covid-19: un evento de cisne negro

La pandemia de COVID-19 fue un evento geopolítico de otro orden, una crisis sanitaria mundial que desencadenó una paralización económica de una escala sin precedentes. El impacto en el mercado petrolero fue catastrófico y, en cierto momento, surrealista. Con el confinamiento de las naciones y la prohibición de viajar, la demanda de petróleo se desvaneció. La demanda mundial de petróleo se desplomó en una cifra récord en 2020. Esta crisis de la demanda se vio agravada por una guerra de precios simultánea entre Rusia y Arabia Saudita, que inundó el mercado de crudo. El resultado fue un desplome espectacular de los precios del petróleo. En abril de 2020, por primera vez en la historia, el precio del West Texas Intermediate (WTI), el índice de referencia estadounidense, cayó a terreno negativo, situándose en torno a los -38 USD por barril. Esto significó que los productores estaban literalmente pagando a los compradores para que se llevaran su petróleo, ya que las instalaciones de almacenamiento estaban desbordadas. La pandemia puso de manifiesto la vulnerabilidad de la industria petrolera a los eventos de «cisne negro» que pueden arrasar la demanda de una forma imprevista.

La guerra en Ucrania: el regreso de la prima de riesgo geopolítico

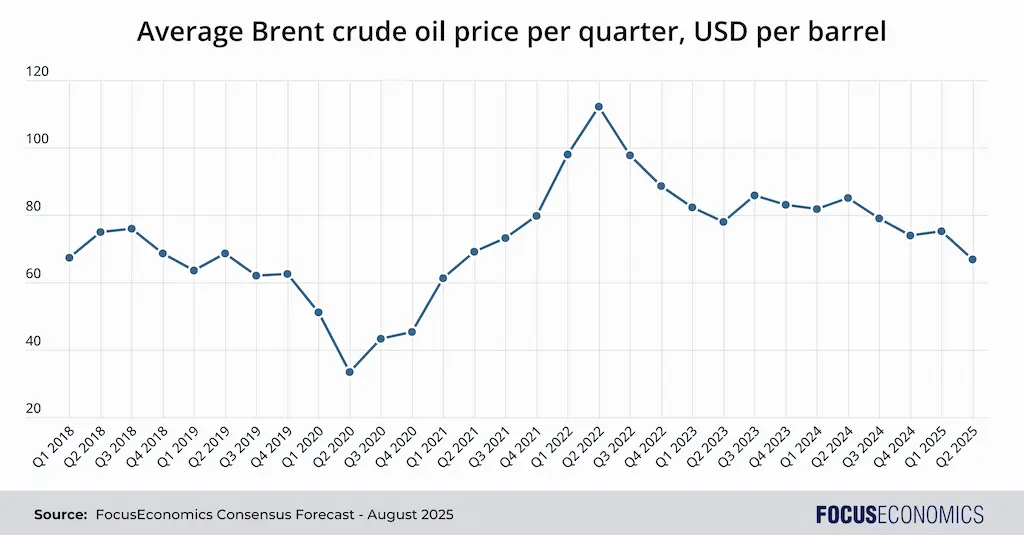

La invasión de Ucrania por parte de Rusia en febrero de 2022 volvió a poner de relieve la cuestión de la seguridad energética en la agenda global. El conflicto provocó un drástico aumento de los precios del petróleo, que superaron los 110 dólares por barril. Rusia es el tercer mayor productor mundial de petróleo y la perspectiva de que se le cortara el suministro al mercado global debido a las sanciones generó una profunda conmoción en el sistema. Si bien el mercado petrolero mundial se ha ajustado desde entonces, y el petróleo ruso ha encontrado nuevos compradores en Asia, la guerra reintrodujo temporalmente una importante prima de riesgo geopolítico en el precio del petróleo.

Condiciones actuales del mercado

En cuanto a la oferta, la OPEP+, grupo de países productores de petróleo, ha estado incrementando la producción desde abril, tras varios años de estrictas restricciones. La producción de productores clave no pertenecientes a la OPEP+, como Irán y Venezuela, se ha mantenido bastante estable en los últimos meses, a pesar de la postura diplomática firme del gobierno estadounidense hacia ambos países. El aumento de la oferta de la OPEP+, sumado a la preocupación por la demanda debido al aumento de los aranceles globales, ha provocado que los precios del crudo Brent y WTI se desplomen por debajo de los 70 USD por barril durante gran parte del año hasta la fecha.

Comparación de los movimientos de precios del crudo Brent y del WTI

Piense en el crudo Brent y el WTI como dos acciones diferentes, pero relacionadas, del sector energético. El Brent, del Mar del Norte, es el referente mundial, reflejando la oferta, la demanda y el riesgo geopolítico internacionales. El WTI es el referente estadounidense, cotizado en el estado de Oklahoma, sin litoral.

Si bien sus precios generalmente fluctúan a la par, lo que importa es la diferencia entre ellos (el diferencial). Históricamente, el WTI era más caro, pero el auge del petróleo de esquisto estadounidense revirtió esta situación, generando un exceso de oferta en Estados Unidos y ampliando el diferencial al limitarse el transporte al exterior.

Hoy en día, el Brent suele cotizar con una prima. Este diferencial fluctúa en función de los niveles de producción de EE. UU., la capacidad de los oleoductos, la demanda estadounidense y los acontecimientos globales que afectan al petróleo transportado por vía marítima. Un diferencial amplio indica distorsiones en el mercado estadounidense, mientras que uno estrecho sugiere un mercado global más equilibrado. Observar esta brecha ofrece una rápida lectura de la salud relativa de EE. UU. en comparación con el panorama petrolero internacional.

Los pronósticos de nuestros panelistas

El consenso entre los 43 analistas expertos que conforman nuestro panel es que el precio del petróleo subirá ligeramente en los próximos años, con un precio promedio del Brent para 2029 que se prevé que supere en un 5% al de 2025. Además, se prevé que el diferencial positivo entre el Brent y el WTI persista en los próximos años, aunque solo de forma leve.

Sin embargo, se proyecta que los precios del crudo Brent se mantendrán muy por debajo del promedio de 30 años ajustado a la inflación de 83 USD por barril. La transición global hacia fuentes de energía más limpias, aunque probablemente se desacelere debido a la preferencia del presidente estadounidense por los combustibles fósiles, limitará la demanda futura de petróleo.

Como dijeron los analistas de EIU:

La demanda de petróleo alcanzará máximos históricos en 2025 y 2026 (y posteriormente), pero el crecimiento anual promedio se desacelerará significativamente con respecto a la tendencia reciente, alcanzando el 0,6 % anual durante el período de pronóstico (2025-29), o el equivalente a unos 650 000 barriles diarios en 2025 y 2026. No prevemos que el consumo mundial alcance su máximo hasta 2034. América del Norte seguirá siendo una excepción a la tendencia de declive secular en el mundo desarrollado durante la segunda presidencia de Trump. […] Con las autoridades chinas priorizando los objetivos de vehículos eléctricos y electrificación, India se convertirá cada vez más en un motor de crecimiento fuera de la OCDE, especialmente hacia finales de la década .

Conclusión: Navegando el futuro del mercado petrolero

Desde los desiertos de Medio Oriente hasta los pasillos de la diplomacia internacional y la devastación imprevista de una pandemia global, los grandes acontecimientos mundiales han dejado constantemente su marca indeleble en el precio del petróleo.

Esto seguirá siendo así en el futuro. Por ejemplo, un posible alivio de las sanciones estadounidenses a Irán representa un riesgo a la baja para el mercado, ya que probablemente implicaría una flexibilización de las restricciones estadounidenses sobre el petróleo iraní. Por otro lado, un mayor conflicto entre Irán e Israel que interrumpa los flujos de petróleo representa un riesgo al alza. La política arancelaria estadounidense, las fricciones entre Estados Unidos y China sobre Taiwán, las sanciones al petróleo venezolano y los cambios en las cuotas de la OPEP+ son otros factores geopolíticos que influirán en las perspectivas.