¿Cuál es la situación económica actual en México?

La economía de México creció un 0.6% revisado en el segundo trimestre con respecto al trimestre anterior, ligeramente por debajo de la estimación previa del 0.7%. La cifra superó las expectativas de los mercados y destacó la capacidad de la economía para mantenerse a flote a pesar de los aranceles estadounidenses. El crecimiento fue generalizado, con la contribución de la construcción, las finanzas, la manufactura y el comercio minorista. El comercio minorista, en particular, probablemente se vio impulsado por la buena salud del turismo, el aumento de los salarios reales y el bajo desempleo. Dicho esto, el ritmo de crecimiento del PIB parece desacelerarse en el tercer trimestre: se espera que el escaso gasto público, la debilidad de las remesas, los aranceles estadounidenses a ciertas exportaciones y la incertidumbre en torno a la política comercial estadounidense afecten la actividad. Por el lado positivo, la continua flexibilización monetaria del Banco Central debería dar un respiro a la demanda interna.

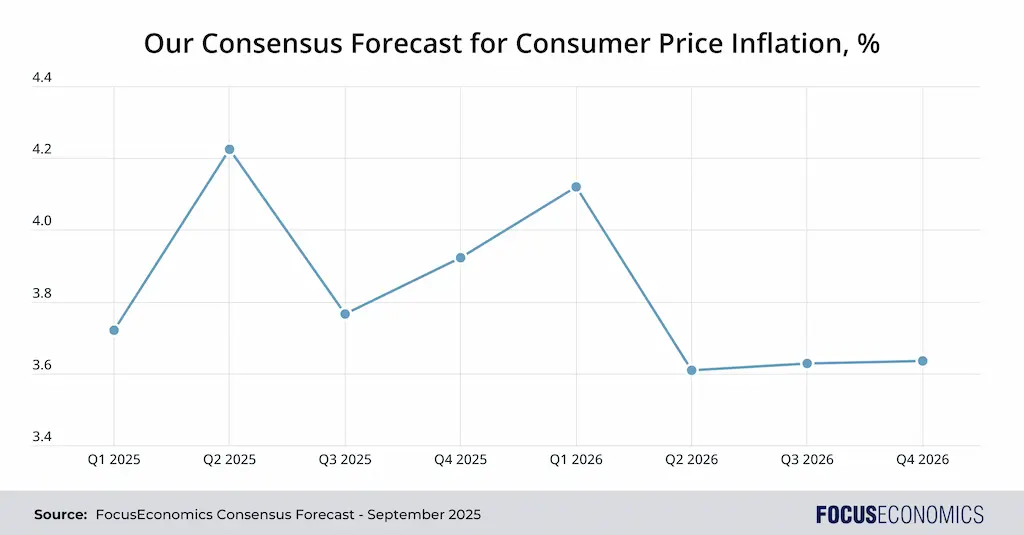

¿Cómo evoluciona la inflación en México?

En lo que va del año, la inflación en México se ha mantenido en promedio cerca del límite superior del rango objetivo del Banco Central, de 2.0% a 4.0%, debido principalmente a la presión de los costos en alimentos y vivienda. Los aumentos de precios en ropa y transporte han sido comparativamente moderados, este último debido a la reciente caída de los precios internacionales de la energía. Nuestro consenso es que la inflación en México se mantendrá cerca del límite superior del rango objetivo en los próximos trimestres, impulsada por tasas de interés más bajas, un sólido crecimiento salarial y un debilitamiento del peso.

¿Cómo se comportará el peso en el futuro?

El peso se ha fortalecido en lo que va del año frente al dólar, gracias al sólido crecimiento de las exportaciones y a la preocupación de los inversores por la política económica y la independencia institucional de EE. UU., que lastran el dólar. Sin embargo, nuestros panelistas prevén que el peso perderá terreno progresivamente en los próximos trimestres, a medida que Banxico reduzca las tasas de interés más que la Reserva Federal.

Sin embargo, es probable que la moneda se mantenga volátil, debido a la incertidumbre que genera la política migratoria estadounidense, el resultado de la renegociación del T-MEC en 2026 y nuevas reformas internas que, según el mercado, debilitan las garantías democráticas. La no renovación del acuerdo comercial con EE. UU. y Canadá, o un nuevo acuerdo con condiciones mucho menos favorables para México, podría debilitar el peso, al igual que el retroceso democrático interno o el aumento de las deportaciones estadounidenses, que podrían afectar los flujos de remesas a México.

¿Cómo afectan los aranceles estadounidenses a México?

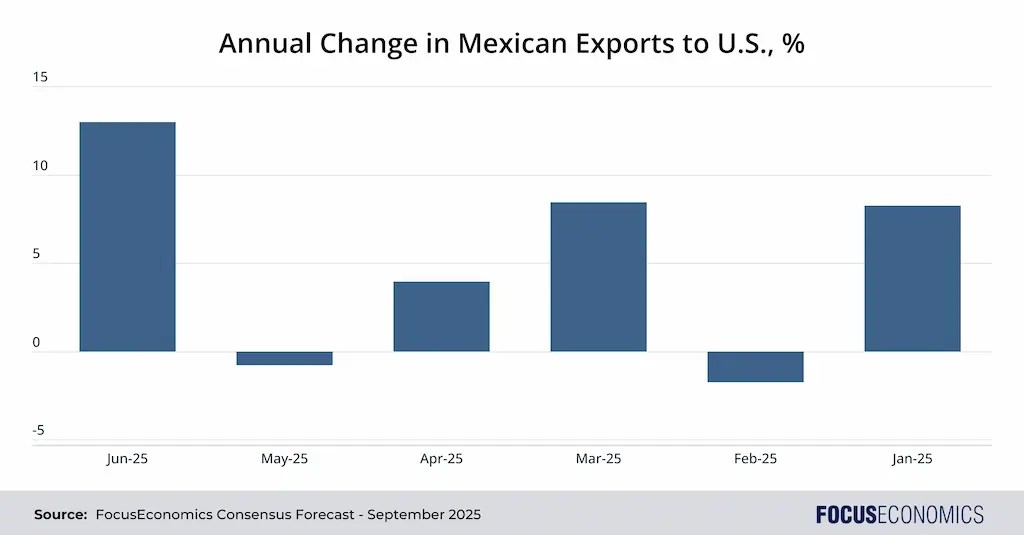

Los aranceles actuales de Estados Unidos sobre México incluyen aquellos sobre bienes que no cumplen con el T-MEC, además de aranceles específicos para el sector del aluminio, los automóviles, el cobre y el acero. A pesar de esto, las exportaciones no petroleras de México a Estados Unidos han aumentado alrededor de un 6% anual en lo que va del año. Esto refleja en parte el éxito de las empresas mexicanas en la fabricación de muchos productos que cumplen con el T-MEC para evitar aranceles, además de cierta concentración anticipada de aranceles por parte de las empresas. Para más información, consulte nuestro artículo dedicado a los aranceles de Estados Unidos contra México.

Quizás el mayor impacto de los aranceles hasta la fecha sea uno menos visible: la pérdida de nuevas inversiones empresariales. Por ejemplo, los principales fabricantes de coches eléctricos BYD y Tesla cancelaron recientemente sus planes de construir fábricas en México debido a la incertidumbre comercial.

Sobre las negociaciones comerciales con EE.UU., los analistas de Itaú Unibanco dijeron:

Creemos que las autoridades mexicanas seguirán colaborando de forma constructiva con sus homólogos estadounidenses [en materia comercial]. Las negociaciones están en curso y se prevé que continúen al menos hasta finales del próximo año, con la probable renegociación del T-MEC posteriormente. Dado que Estados Unidos gestiona actualmente varios acuerdos comerciales, es probable que la renegociación del T-MEC no se lleve a cabo hasta finales de 2026 o principios de 2027. El fortalecimiento de las leyes de contenido local debería ser el eje central de todas las negociaciones.

¿Cómo afecta la política migratoria de Estados Unidos a las remesas?

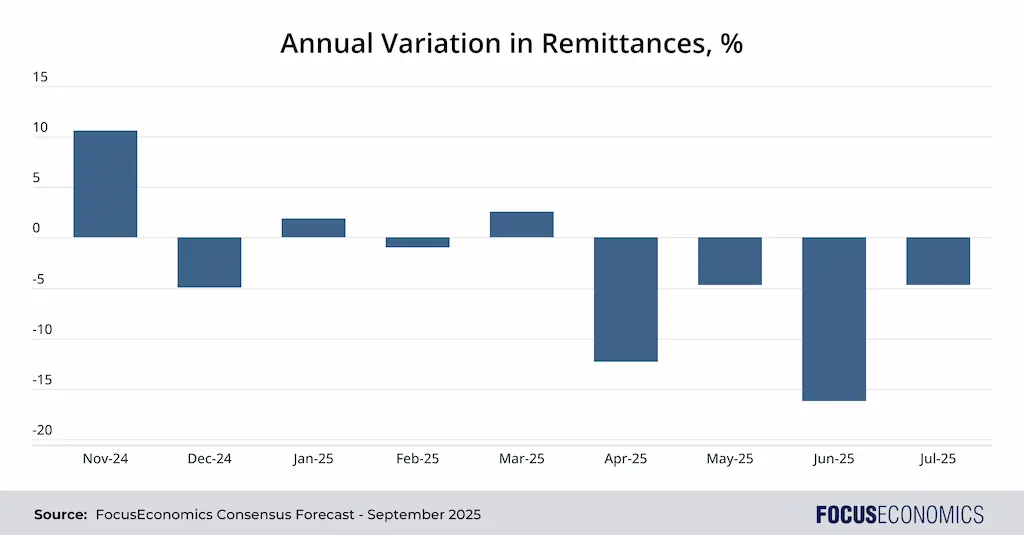

La administración Trump está intensificando las deportaciones, mientras que el número de personas que cruzan la frontera con México ilegalmente se ha reducido prácticamente a cero. Como resultado, las remesas a México desde Estados Unidos cayeron interanualmente por cuarto mes consecutivo en julio. De cara al futuro, es probable que las remesas sigan viéndose lastradas por las deportaciones, la reducción de los cruces fronterizos y un mercado laboral más débil. Un impuesto a las remesas, que entrará en vigor en los próximos meses, supondrá un lastre adicional si se implementa.

¿Cuál es la visión de nuestros panelistas sobre la política fiscal?

Tras un aumento repentino del gasto relacionado con las elecciones de 2024, el gobierno ha mantenido un marco fiscal estricto en lo que va de año. En los primeros siete meses de 2025, el gasto corriente se mantuvo prácticamente sin cambios interanuales, mientras que el gasto de capital se desplomó en más de un tercio tras la finalización de los proyectos de infraestructura clave del expresidente. Nuestros panelistas prevén que el déficit fiscal de México se reduzca este año en comparación con 2024, pero se mantendrá considerable, en un 3,8 % del PIB, mucho mayor que el promedio de la última década. Se prevé que el déficit fiscal se mantenga por encima del 3,0 % del PIB en los próximos años debido a los elevados compromisos de gasto social, lo que, sumado al débil potencial de crecimiento del PIB, provocará un aumento de la deuda pública como porcentaje de la economía en los próximos años.

Sobre las perspectivas fiscales, los analistas de EIU dijeron:

En su plan presupuestario para 2025, el gobierno proyectó una disminución del gasto, así como una modesta mejora en los ingresos. Prevemos que el efecto general será una reducción del déficit fiscal del 4,9 % del PIB en 2024 al 3 % para 2029. Sin embargo, este proceso será gradual y prevemos cierta desviación de los objetivos de consolidación que el gobierno ha trazado para el período inmediato. La Sra. Sheinbaum tiene diversas prioridades de gasto, incluyendo programas sociales populares, y no ha propuesto aumentos de impuestos. El presupuesto mantiene un fuerte énfasis en el gasto social, que la Sra. Sheinbaum se abstendrá de racionalizar, a pesar de su alto costo. El Plan México, la ambiciosa estrategia de desarrollo económico, añadirá más presión, al igual que la necesidad de gasto no presupuestado para concesiones políticas a Estados Unidos, incluyendo seguridad fronteriza y gestión migratoria.

Alberto Ramos de Goldman Sachs dijo:

En general, se espera que la consolidación fiscal continúe, si bien a un ritmo gradual y poco ambicioso, y concentrándose en el período 2027-28. Anticipamos crecientes presiones en el gasto presupuestario, en particular por el aumento de las pensiones, y una creciente necesidad de una reforma o paquete fiscal, probablemente después de las elecciones intermedias de 2027.

¿Cómo evolucionará la política del banco central?

Tras cuatro reducciones consecutivas de 50 puntos base, el Banco de México (Banxico) redujo su tasa objetivo en 25 puntos base, a 7.75%, el 7 de agosto, situándola en su nivel más bajo en tres años. Nuestro consenso es que la tasa objetivo en México seguirá bajando hasta alcanzar una tasa terminal cercana al 7%, una cifra muy superior a la media prepandemia.

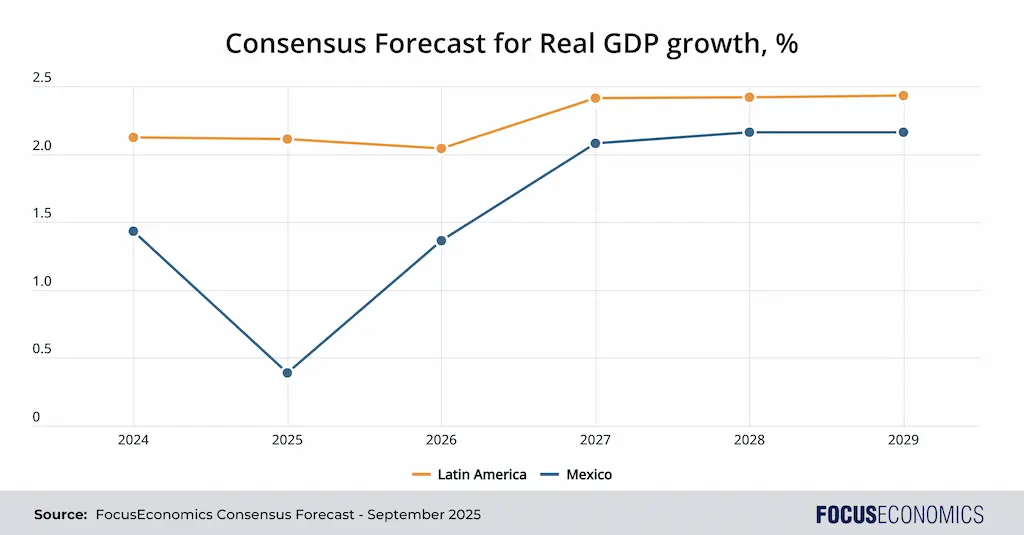

¿Cuáles son nuestras previsiones de crecimiento del PIB de México?

Nuestros panelistas esperan que el crecimiento económico de México sea inferior al promedio de América Latina en los próximos años, con una expansión promedio de solo 1.6% entre ahora y 2029. Las remesas blandas, la consolidación fiscal, la disminución del impulso económico en Estados Unidos y la incertidumbre de los inversores sobre las salvaguardias democráticas internas y los aranceles estadounidenses actuarán como lastres para el crecimiento.

Sobre las perspectivas a corto plazo, los analistas de Itaú Unibanco dijeron:

El PIB del 1S25 creció un 0.9% en comparación con el 1S24. De cara al futuro, anticipamos cierto apoyo al crecimiento de México proveniente de fuentes internacionales, principalmente en las exportaciones manufactureras, que aún se benefician de algunos efectos de concentración anticipada, y el crecimiento del sector turístico. Sin embargo, las perspectivas para los sectores relacionados con el mercado interno son mixtas, con una moderación en los servicios locales y una contracción de la inversión. El gobierno se centra en fortalecer el mercado interno ante los cambios en el panorama global, lo que podría ser un modesto impulsor del crecimiento futuro.

Sobre las perspectivas a largo plazo, los analistas de EIU dijeron:

Varios factores limitarán el crecimiento económico. Por ejemplo, la presidencia de Trump ha generado una serie de políticas proteccionistas en Estados Unidos y una fuerte antipatía hacia las inversiones verdes, lo que restringirá las oportunidades de nearshoring. Además, una postura más agresiva de Estados Unidos respecto a la inversión china en México lastrará la IED y los flujos comerciales. Los sectores minero y energético de México se beneficiarán de los elevados precios de las materias primas, pero la baja inversión (que refleja la preocupación por el entorno legal y regulatorio) limitará las ganancias. La continua ausencia de reformas estructurales en educación y energía también frenará las perspectivas de crecimiento a largo plazo.