Panorama general de los aranceles estadounidenses y su implementación

Desde que asumió el cargo en enero, el presidente estadounidense Donald Trump ha amenazado, implementado y retrocedido en aranceles a un ritmo vertiginoso, lo que dificulta seguir el ritmo de los últimos acontecimientos. Al 25 de julio, Estados Unidos tenía vigentes aranceles del 25% sobre la mayoría de los productos procedentes de Canadá y México que no cumplen con el tratado de libre comercio T-MEC. También se aplica un gravamen global de referencia del 25% a los automóviles y sus componentes, y se han impuesto aranceles del 50% al aluminio y al acero. Trump elevó brevemente los aranceles sobre China a tres dígitos en abril antes de dar marcha atrás, aunque los aranceles sobre el país siguen siendo notablemente superiores a los de la era Biden.

Resumen de los aranceles impuestos a Estados Unidos por otros países

Desde marzo, Canadá ha impuesto aranceles de represalia por un valor aproximado de 22 000 millones de dólares a las importaciones estadounidenses, y China respondió con un arancel del 10 % sobre los productos estadounidenses, una cifra inferior a las cifras de tres dígitos registradas brevemente a principios de año. Hasta ahora, otros países han preferido dialogar con la administración Trump en lugar de una confrontación arancelaria directa.

El efecto económico de los aranceles de Trump sobre la economía estadounidense hasta la fecha

El impacto de los aranceles en la inflación: Probablemente debido a una combinación de acumulación de inventario y el deseo de las empresas de proteger las ventas, las anteriores subidas de aranceles han tardado más de lo previsto en reflejarse en los precios al consumidor en EE. UU. La inflación estadounidense cayó del 3,0 % en enero al 2,4 % en mayo, aunque un repunte al 2,7 % en junio sugirió un impacto incipiente del aumento de los gravámenes a las importaciones, un efecto que debería intensificarse en la segunda mitad del año.

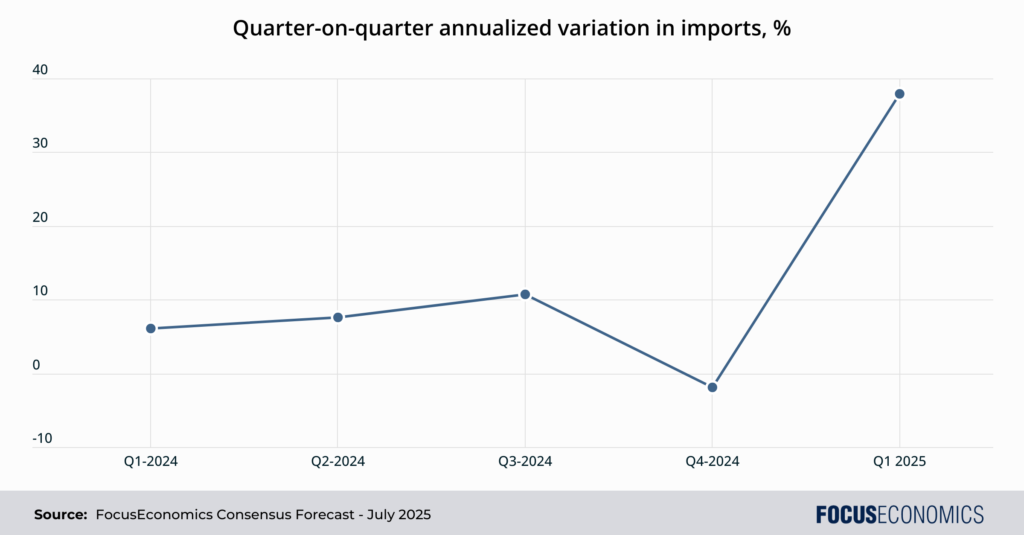

El impacto de los aranceles en el comercio: Hasta la fecha, el impacto en el comercio ha sido mayormente distorsionador, no destructivo. Las importaciones estadounidenses aumentaron un 38 % intertrimestralmente anualizado en el primer trimestre, la tasa más alta desde que se levantaron las restricciones de confinamiento en 2020, ya que las empresas se apresuraron a adelantar sus envíos ante la inminente imposición de aranceles. Se espera que este efecto se haya revertido en el segundo trimestre, y los panelistas prevén una fuerte caída de las importaciones en comparación con el primer trimestre. Los volúmenes de exportación estadounidenses se mantuvieron prácticamente estables en el primer trimestre y se espera que se hayan mantenido así en el segundo, probablemente afectados por mayores fricciones comerciales con Canadá y China.

El impacto de los aranceles en el PIB: La economía estadounidense se contrajo por primera vez en tres años en el primer trimestre de 2025, debido principalmente a las distorsiones comerciales, ya que las empresas anticiparon las importaciones. Sin embargo, las conversaciones sobre aranceles también perjudicaron la confianza del consumidor, lo que pareció afectar al gasto privado. La desaceleración del auge de las importaciones debería haber impulsado la recuperación del crecimiento del PIB en el segundo trimestre, aunque los indicadores de gasto e inversión privados probablemente fueron considerablemente más débiles que en los últimos años.

En resumen, si bien los aranceles están deslumbrando a la economía estadounidense, aún no han provocado una recesión grave. La economía sigue teniendo factores a su favor, principalmente el sólido crecimiento del empleo y un sector tecnológico dinámico.

El impacto de los aranceles en el tipo de cambio: El índice del dólar estadounidense se ha debilitado alrededor de un 10% en lo que va de año. Esto se debe en parte a la preocupación del mercado por las consecuencias económicas de los aranceles, pero también a la preocupación por la liberalización fiscal, agravada por la reciente aprobación de un proyecto de ley en el Congreso que probablemente añadirá billones de dólares a la deuda pública. Los ataques de Trump a los pilares del éxito económico estadounidense, especialmente las universidades y la Reserva Federal, han inquietado aún más a los inversores y han perjudicado al dólar.

Efectos arancelarios positivos en la economía estadounidense: Es difícil encontrar muchos aspectos macroeconómicos positivos que se puedan extraer de las subidas arancelarias de Trump, aunque la política fiscal es sin duda uno de ellos. Los ingresos arancelarios ya han ascendido a cerca de 30 000 millones de dólares mensuales, desde las cifras inferiores a 10 000 millones de dólares registradas antes del segundo mandato de Trump, y es probable que sigan aumentando a medida que se implementen aranceles recíprocos y otros aranceles específicos para cada sector. La Oficina de Presupuesto del Congreso, una entidad independiente, estimó que, una vez considerado el impacto de los gravámenes en el PIB, los ingresos procedentes de los aranceles aplicados hasta mediados de mayo podrían reducir el déficit federal total en 2,8 billones de dólares durante los próximos diez años. Dicho esto, esta cifra sería aún mínima en comparación con el tamaño total del déficit, que actualmente se acerca a los 2 billones de dólares anuales.

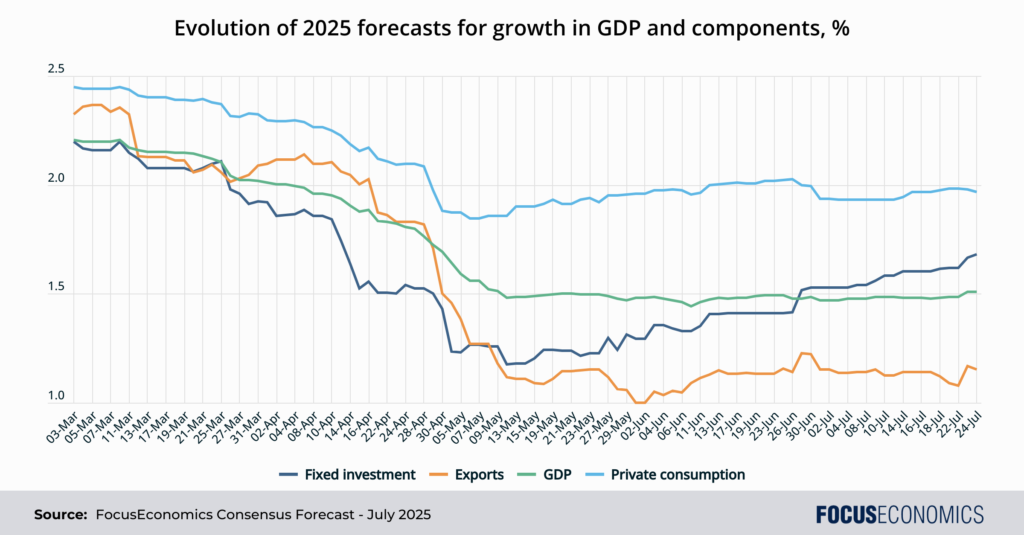

Perspectivas económicas futuras: Desde la implementación de los primeros aranceles a Canadá y México en marzo, nuestros panelistas han recortado sus previsiones de crecimiento del PIB para 2025 y sus componentes clave. El consumo privado se verá afectado por una mayor inflación, la inversión fija por la incertidumbre sobre el destino final de los aranceles, y las exportaciones por los aranceles de represalia previstos. Sin embargo, desde que alcanzaron mínimos en mayo y junio, las previsiones se han revisado ligeramente al alza. Esto probablemente se deba a que la economía estadounidense ha demostrado ser algo más resiliente de lo previsto en lo que va de año, con un crecimiento del empleo sostenido, la confianza del consumidor estabilizándose y la inflación tardando más de lo previsto en reflejarse en los precios. Dicho esto, los panelistas podrían volver a revisar las rebajas si se incrementan los aranceles a socios comerciales importantes en el segundo semestre del año.

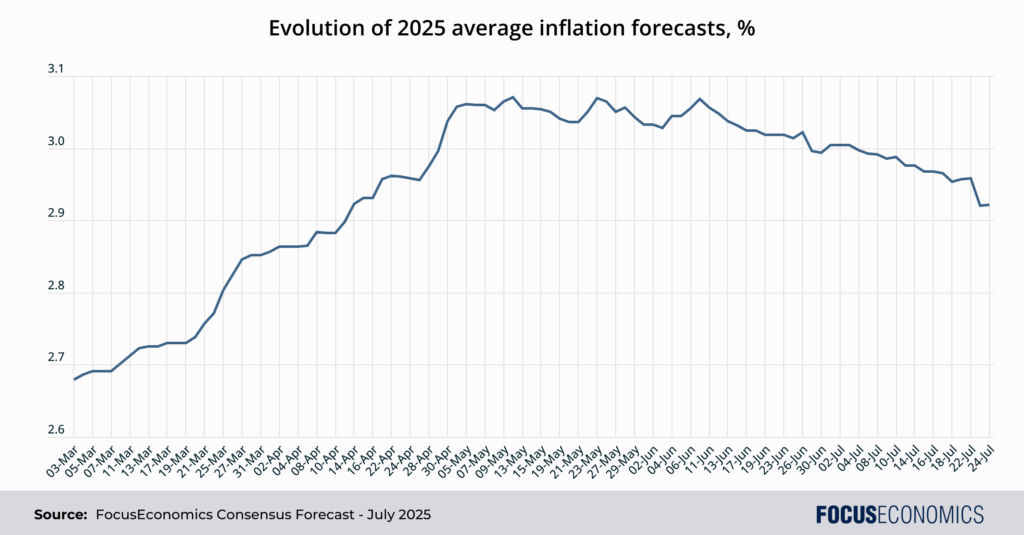

Un patrón similar se observa con la inflación. Tras aumentar rápidamente las previsiones en abril y mayo, los panelistas las han recortado desde entonces ante la lenta repercusión del aumento de aranceles en los precios al consumidor, como indica el gráfico a continuación.

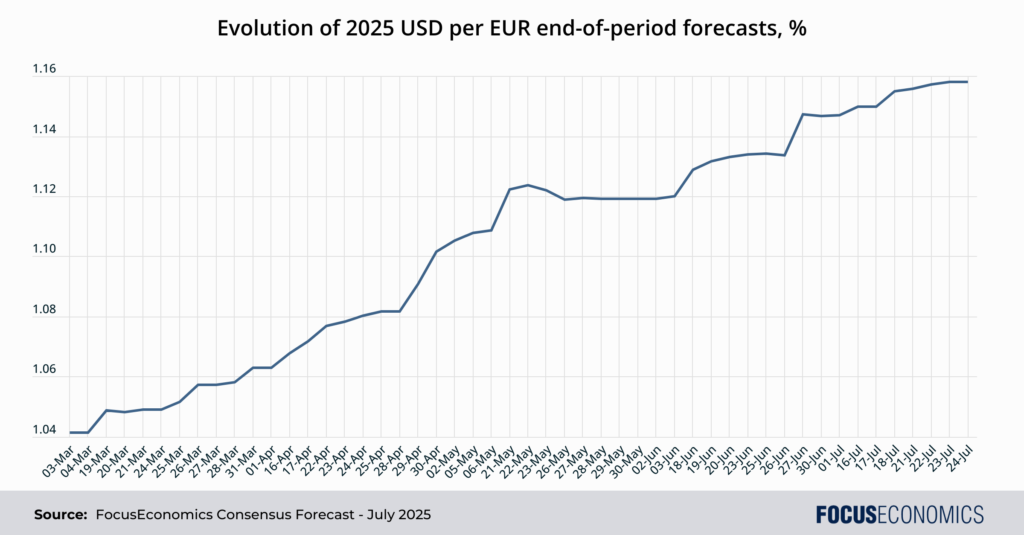

Un pronóstico diario que ha mostrado una tendencia lineal constante es el del tipo de cambio estadounidense , probablemente en parte porque este se determina por muchos factores además de los aranceles. Nuestros panelistas han seguido revisando a la baja sus proyecciones para el dólar en los últimos meses debido a la continua inestabilidad arancelaria, el despilfarro fiscal y la incertidumbre institucional.

En resumen: Estados Unidos aún puede contar con su vasto mercado interno, su sector tecnológico de vanguardia, su mentalidad emprendedora, su mercado laboral flexible, sus condiciones comerciales liberales y su estatus de refugio seguro para impulsar la actividad económica a pesar del aumento de las barreras comerciales. Por ello, los aranceles son actualmente una molestia, pero no una tragedia, para Estados Unidos. A menos que las políticas de Trump debiliten aún más las fortalezas clave de la economía, es probable que la situación se mantenga así.

La opinión de nuestros analistas:

Los analistas de EIU dijeron:

Seguimos esperando que Estados Unidos mantenga una postura cautelosa ante la futura adopción de aranceles, dadas las posibles repercusiones en la economía y los mercados financieros estadounidenses si Trump adopta sus aranceles, tal como ha amenazado. Como mínimo, esta posibilidad mantendrá a Estados Unidos abierto a las negociaciones.

Sobre el reciente acuerdo comercial entre la UE y EE.UU., Carsten Brzeski de ING comentó:

De cara al futuro, a primera vista, el acuerdo se ajusta a nuestro escenario base de un arancel efectivo sobre los productos europeos cercano al 20 %. Sin embargo, también sabemos que un acuerdo comercial solo está decidido cuando todos lo firman. En el contexto europeo, esto sigue implicando un Parlamento Europeo y todos los parlamentos nacionales.

Nuestro último análisis:

La economía de Malasia sorprendió a los mercados al alza en el segundo trimestre .

Las ventas minoristas en Estados Unidos se recuperaron en junio a pesar de la agitación arancelaria.