La importancia del oro durante los altibajos económicos

Oro. La palabra en sí evoca imágenes de cofres del tesoro, coronas reales y bóvedas impenetrables. Durante milenios, este brillante metal amarillo ha cautivado a la humanidad, sirviendo no solo como decoración, sino como un componente fundamental de los sistemas económicos, como mencionamos en una antigua publicación sobre la historia del oro . Las propiedades físicas del metal —escasez, durabilidad, divisibilidad, portabilidad y reconocimiento universal— lo convirtieron en un medio ideal de intercambio y depósito de valor mucho antes de la aparición de los instrumentos financieros complejos. Desde las monedas de electrum lidias del siglo VII a. C. hasta su papel como base del sistema de Bretton Woods hasta 1971, el oro ha estado entretejido en la estructura del comercio global y la política monetaria durante milenios.

Incluso en el mundo actual de monedas fiduciarias, transacciones digitales y derivados sofisticados, el oro conserva una importancia única y, a menudo, anticíclica. Su importancia trasciende la mera aplicación industrial (aunque su uso en electrónica, odontología y aeroespacial no es desdeñable). Principalmente, el oro funciona como un componente esencial de las carteras de inversión diversificadas y un activo estratégico en manos de los bancos centrales de todo el mundo.

¿Por qué este antiguo metal sigue dominando la era digital? Su papel como activo refugio es fundamental. Durante períodos de turbulencia económica, inestabilidad geopolítica o pánico en los mercados financieros, los inversores suelen acudir en masa al oro. A diferencia de las divisas, sujetas a las políticas monetarias y la salud económica de sus países emisores, o de las acciones y los bonos, vinculados al rendimiento corporativo y la solvencia, el oro suele considerarse un activo aparte. No conlleva riesgo de contraparte: su valor no depende de la promesa de pago de terceros. Esta cualidad intrínseca se vuelve especialmente atractiva cuando flaquea la confianza en los sistemas financieros tradicionales o en los gobiernos.

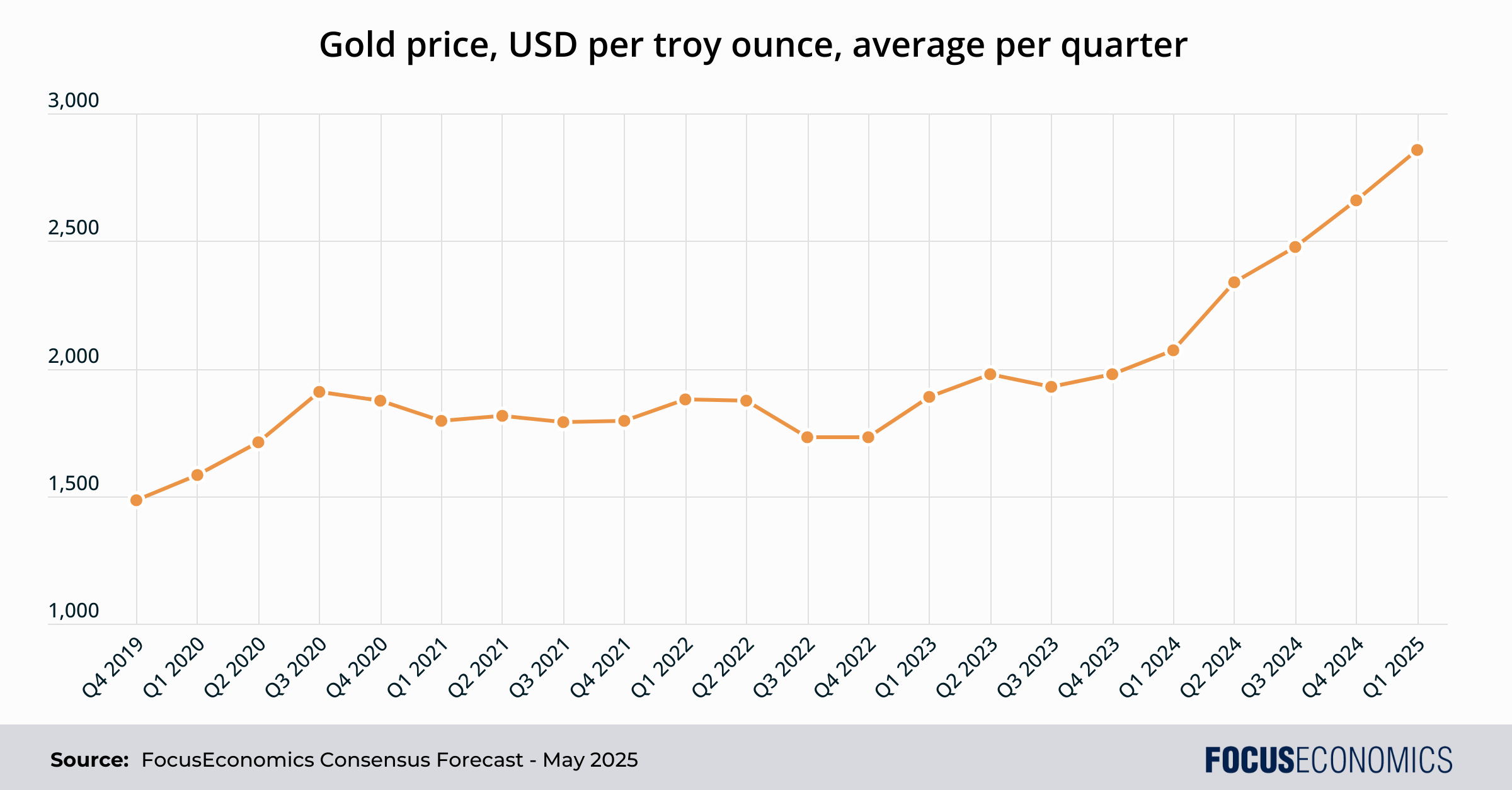

Consideremos la historia reciente. Durante la crisis financiera mundial de 2008-2009, mientras las principales instituciones financieras se tambaleaban y los mercados se desplomaban, los precios del oro se dispararon. Los inversores buscaron refugio ante los riesgos sistémicos que afectaban a los bancos y los mercados crediticios. De igual manera, durante el pico de incertidumbre económica de la pandemia de COVID-19 en 2020, los precios del oro se dispararon debido a que el temor a un colapso económico y un estímulo monetario sin precedentes impulsaron la demanda de oro. O simplemente observemos lo que ha sucedido en lo que va de año: los precios del oro alcanzaron sus niveles más altos registrados en 2025, superando notablemente la barrera simbólica de los 3000 dólares por onza troy, ante la preocupación de los inversores por los aranceles globales.

Si bien la demanda de oro tiende a disminuir en épocas de calma económica y política —que han estado notablemente ausentes en los últimos años—, no se agota por completo. En parte, esto se debe a que la demanda institucional sustenta el mercado del oro. A pesar del colapso del patrón oro en la década de 1970, las autoridades monetarias a nivel mundial aún mantienen importantes reservas de oro: en conjunto, más de 35 000 toneladas métricas. Estas reservas de los bancos centrales cumplen múltiples propósitos: diversificar los activos nacionales para que no dependan de monedas específicas (como el dólar estadounidense), actuar como garantía en transacciones internacionales, brindar un respaldo en crisis extremas y señalar fortaleza y estabilidad financiera. Cabe destacar que en los últimos años se ha observado una tendencia de compras netas por parte de los bancos centrales, en particular los de economías emergentes como China, India, Turquía y Rusia, que buscan reducir la dependencia de los activos denominados en dólares y reforzar su soberanía financiera.

Además, el auge de vehículos de inversión accesibles, como los Fondos Cotizados en Bolsa (ETF) respaldados por oro, ha democratizado la inversión en oro. Ahora, las personas pueden acceder a los precios del oro sin las complejidades de almacenar y asegurar lingotes físicos. Esta mayor accesibilidad significa que los cambios en la percepción de los inversores minoristas e institucionales pueden traducirse más fácilmente en movimientos de precios.

En esencia, la importancia del oro persiste durante las fluctuaciones económicas porque ocupa un espacio psicológico y económico único. Es un activo tangible en un mundo cada vez más intangible, una reserva histórica de valor que se percibe como capaz de mantener su valor cuando los activos en papel flaquean, y una reserva estratégica para las naciones que navegan en un panorama global complejo. Su precio es un barómetro de la ansiedad y la confianza económicas globales, que refleja las reacciones de los inversores ante la inflación, las políticas de tipos de interés y el riesgo geopolítico.

Cómo afecta la inflación a los precios del oro

Una de las relaciones más citadas en finanzas es la que existe entre el oro y la tasa de inflación . La creencia popular sostiene que el oro actúa como una cobertura contra la inflación: a medida que el nivel general de precios de bienes y servicios aumenta, erosionando el poder adquisitivo de las monedas fiduciarias, el precio del oro tiende a aumentar, preservando la riqueza. La lógica es intuitiva: si un dólar compra menos pan mañana que hoy, los inversores podrían preferir mantener un activo como el oro, cuya oferta es relativamente fija y cuyo valor no está directamente vinculado a las políticas que impulsan la devaluación de la moneda.

Históricamente, esta relación ha presentado períodos de fuerte correlación. El ejemplo más destacado es el entorno estanflacionario de la década de 1970 en Estados Unidos. Con el aumento de la inflación, que alcanzó los dos dígitos, y el estancamiento del crecimiento económico, el precio del oro experimentó una espectacular racha alcista, disparándose desde aproximadamente 35 USD por onza troy (después de que el gobierno estadounidense abandonara el patrón oro en 1971) hasta superar los 800 USD por onza troy a principios de 1980. Durante esta década, poseer oro proporcionó una protección significativa contra la drástica pérdida de poder adquisitivo que experimentaron los tenedores de efectivo o activos de renta fija.

Sin embargo, la relación no es automática ni perfectamente consistente a lo largo de todos los períodos. Varios factores pueden complicar la relación entre el oro y la inflación:

- Tasas de interés: El oro tiende a responder con mayor fiabilidad a aumentos inesperados de la inflación o a períodos en los que esta supera considerablemente las tasas de interés vigentes. Una inflación gradual y predecible, igualada o superada por la rentabilidad de las tasas de interés, podría no desencadenar una fuga significativa de capitales hacia el oro, ya que otros activos podrían compensar suficientemente la erosión del poder adquisitivo.

- Escala temporal: La eficacia del oro como cobertura contra la inflación suele ser mayor a muy largo plazo (décadas o siglos) que a corto plazo (meses o años). Las fluctuaciones de precios a corto plazo pueden verse fuertemente influenciadas por otros factores, como los flujos especulativos, las expectativas sobre las tasas de interés o las perturbaciones geopolíticas.

- La naturaleza de la inflación: El oro puede reaccionar de forma diferente según si la inflación se debe a factores de demanda (economía sólida, alto gasto) o a factores de costos (interrupciones en la cadena de suministro, crisis energéticas). La inflación de costos, acompañada de debilidad económica (estanflación), ha sido históricamente más alcista para el oro.

- Coberturas Competitivas: En las últimas décadas, los inversores han percibido otros activos como coberturas contra la inflación, como ciertas materias primas, bienes raíces o incluso acciones en entornos inflacionarios específicos. La disponibilidad y el atractivo percibido de estas alternativas pueden influir en la demanda de oro.

- Credibilidad de los bancos centrales: Si los mercados creen que los bancos centrales pronto controlarán cualquier repunte temporal de la inflación y se comprometen a mantener la estabilidad de precios, la demanda de oro, meramente como cobertura contra la inflación, podría disminuir. Por el contrario, si la credibilidad de los bancos centrales se debilita, el atractivo del oro puede aumentar considerablemente.

Por lo tanto, si bien el aumento de la inflación suele crear un contexto favorable para los precios del oro al reducir el atractivo de las monedas fiduciarias, no se trata de una relación simple. La expectativa de inflación futura, el nivel de inflación en relación con los tipos de interés, la causa de la inflación, la disponibilidad de coberturas alternativas y la credibilidad de las autoridades monetarias desempeñan un papel crucial a la hora de determinar la intensidad con la que los precios del oro reaccionan a las presiones inflacionarias. Los inversores consideran el oro menos como un instrumento perfecto para seguir la inflación que como un seguro contra escenarios en los que la inflación se descontrola significativamente o perjudica gravemente el valor real de los activos financieros convencionales.

El efecto de las tasas de interés en los precios del oro

Si bien la inflación suele ser un factor favorable para el oro, las tasas de interés oficiales suelen actuar como un factor adverso. La relación entre el oro y las tasas de interés, en particular las tasas de interés reales (ajustadas a la inflación), es uno de los factores más importantes que influyen en su precio.

El oro, en su forma física o a través de la mayoría de los instrumentos de inversión directa, no genera rendimiento. No paga dividendos, cupones ni intereses. Mantener oro implica renunciar a la rentabilidad potencial de activos con intereses, como bonos gubernamentales, bonos corporativos o incluso simples cuentas de ahorro. Cuando suben los tipos de interés, la rentabilidad de estos activos alternativos aumenta, haciéndolos relativamente más atractivos en comparación con un activo sin rendimiento como el oro. Esto incrementa lo que los economistas denominan el coste de oportunidad de mantener oro. Un mayor coste de oportunidad puede incentivar a los inversores a vender oro y a transferir capital a activos con un rendimiento positivo, lo que presiona a la baja el precio del oro.

Por el contrario, cuando bajan los tipos de interés, disminuye el rendimiento de los activos competidores. Esto reduce el coste de oportunidad de mantener oro. Si los tipos de interés se vuelven muy bajos, o incluso negativos en términos reales (véase más adelante), la falta de rendimiento del oro se vuelve mucho menos desventajosa. En tales entornos, los inversores podrían encontrar el oro relativamente más atractivo, lo que podría generar un aumento de la demanda y una presión alcista sobre su precio.

Al considerar el impacto de las tasas de interés en los precios del oro, es fundamental distinguir entre las tasas de interés nominales (la tasa declarada, por ejemplo, el rendimiento de un bono del Tesoro estadounidense a 10 años) y las tasas de interés reales . Las tasas de interés reales ajustan las tasas nominales a los efectos de la inflación y, por lo tanto, representan la rentabilidad real que recibe un inversor tras considerar la erosión del poder adquisitivo causada por la inflación. Son las tasas de interés reales las que presentan la correlación inversa más significativa con los precios del oro.

Considere estos escenarios:

- Altas tasas de interés nominales, baja inflación: Si las tasas de interés nominales son del 5% y la inflación del 1%, la tasa de interés real es de aproximadamente el 4%. Esta rentabilidad real positiva hace atractivos los activos que generan intereses, lo que aumenta el coste de oportunidad de mantener oro. Este entorno suele ser negativo para los precios del oro.

- Tasas de interés nominales bajas, inflación alta: Si las tasas de interés nominales son del 1% y la inflación del 5%, la tasa de interés real es de aproximadamente -4%. Mantener activos que generan intereses implica una pérdida de poder adquisitivo en términos reales. En este escenario (tasas de interés reales negativas), la falta de rendimiento del oro es irrelevante; su potencial papel como mecanismo para preservar el poder adquisitivo se vuelve crucial. Este entorno suele ser muy favorable para los precios del oro.

Los bancos centrales, en particular la Reserva Federal de Estados Unidos (Fed), desempeñan un papel fundamental en este contexto. Al establecer tasas de interés de referencia (como la tasa de los fondos federales) y mediante herramientas como la flexibilización cuantitativa o el endurecimiento de la política monetaria, influyen considerablemente en las tasas de interés nominales a lo largo de la curva de rendimientos. En consecuencia, los participantes del mercado analizan minuciosamente los pronunciamientos de los banqueros centrales en busca de indicios sobre la dirección futura de las tasas de interés. En consonancia con esto, las expectativas de futuras subidas de las tasas de interés tienden a presionar a la baja los precios del oro incluso antes de que se produzcan, ya que los mercados incorporan en los precios un mayor coste de oportunidad futuro. Por el contrario, las expectativas de recortes de las tasas de interés suelen respaldar los precios del oro.

El impacto de las decisiones sobre las tasas de interés de la Reserva Federal de EE. UU. se ve acentuado por el hecho de que el oro suele cotizarse en dólares estadounidenses, cuyo tipo de cambio se ve afectado por los diferenciales relativos de las tasas de interés entre EE. UU. y otras economías importantes. Un dólar más fuerte (a menudo impulsado por tasas de interés más altas en EE. UU. en comparación con otros países) puede encarecer el oro para los compradores que utilizan otras monedas, lo que podría frenar la demanda. Por el contrario, un dólar más débil puede abaratar el oro a nivel internacional, lo que podría impulsar la demanda.

Cómo interactúan el oro, la inflación y las tasas de interés

Comprender el comportamiento del oro requiere mirar más allá de las relaciones aisladas y apreciar la compleja interacción entre la inflación, las tasas de interés y el entorno económico general. Estos factores rara vez se manifiestan de forma aislada, y su efecto combinado, filtrado a través de las expectativas de los inversores y el apetito por el riesgo, en última instancia configura la trayectoria del oro. El concepto de tasas de interés reales sirve como nexo crucial que conecta estos elementos.

Examinemos cómo diferentes escenarios económicos ilustran esta interacción:

- Alta inflación y rápido aumento de las tasas de interés: Este es un escenario de tira y afloja. Como hemos visto, la alta inflación, por sí sola, tiende a impulsar el oro. Sin embargo, si los bancos centrales responden agresivamente subiendo las tasas de interés nominales a un ritmo mayor que el de la inflación, las tasas de interés reales pueden aumentar significativamente. Por ejemplo, si la inflación es del 6%, pero el banco central eleva las tasas nominales al 8%, la tasa real se vuelve positiva (alrededor del +2%). En este caso, el impacto negativo del aumento de las tasas reales (mayor coste de oportunidad) podría superar el impacto positivo de la alta inflación, lo que podría ejercer presión sobre los precios del oro. La percepción del mercado sobre si el banco central logrará controlar la inflación sin provocar una recesión profunda es crucial en este caso.

- Estanflación (alta inflación, crecimiento bajo o estancado, tipos de interés reales bajos): Este entorno, que recuerda a la década de 1970, suele considerarse el más alcista para el oro. La alta inflación impulsa la demanda de oro como reserva de valor. Simultáneamente, si la debilidad económica impide a los bancos centrales elevar los tipos nominales lo suficiente como para anticiparse a la inflación (o si los mantienen bajos para intentar estimular el crecimiento), los tipos de interés reales se mantienen bajos o negativos. Esto minimiza el coste de oportunidad de mantener oro. El oro se beneficia tanto de la demanda para cubrir la inflación como del entorno de tipos de interés bajos.

- Deflación (caída de precios) y tipos de interés bajos: Este escenario presenta un panorama mixto. La deflación implica un aumento del poder adquisitivo de la moneda, lo que teóricamente reduce la necesidad de una cobertura contra la inflación como el oro. Sin embargo, la deflación suele estar asociada a graves dificultades económicas e inestabilidad económica. Los bancos centrales suelen responder con tipos de interés nominales ultrabajos o incluso negativos. Si bien la deflación en sí misma puede ser un obstáculo, el temor económico que la acompaña y los tipos de interés en mínimos históricos (que conducen a tipos reales bajos, aunque quizás positivos, si la deflación es leve) pueden aumentar el atractivo del oro como refugio seguro y reducir su coste de oportunidad. El resultado depende de si la demanda de refugio seguro supera a la demanda de cobertura contra la inflación.

- Crecimiento moderado, inflación estable, tipos de interés normalizados («Ricitos de Oro»): En una economía percibida como estable y sana, con la inflación bajo control y los tipos de interés en niveles reales positivos moderados, el oro suele enfrentarse a dificultades. La necesidad de un refugio seguro disminuye, la inflación no es una preocupación importante y se obtienen rendimientos reales positivos en otros mercados. El interés de los inversores suele inclinarse hacia activos de mayor riesgo, como la renta variable.

En conclusión, navegar por el mercado del oro requiere una comprensión matizada de cómo interactúan la inflación y las tasas de interés, principalmente a través de las tasas de interés reales. El oro no se rige por una fórmula simple, sino que actúa como un barómetro complejo que refleja el clima económico predominante, las respuestas políticas, la percepción del riesgo y la profunda psicología del inversor. Su precio encapsula las expectativas del mercado sobre el poder adquisitivo futuro, el atractivo relativo de los activos rentables frente a los no rentables, y el nivel general de confianza en la estabilidad del sistema financiero y el panorama geopolítico.

Nuestras previsiones de consenso sobre los precios del oro

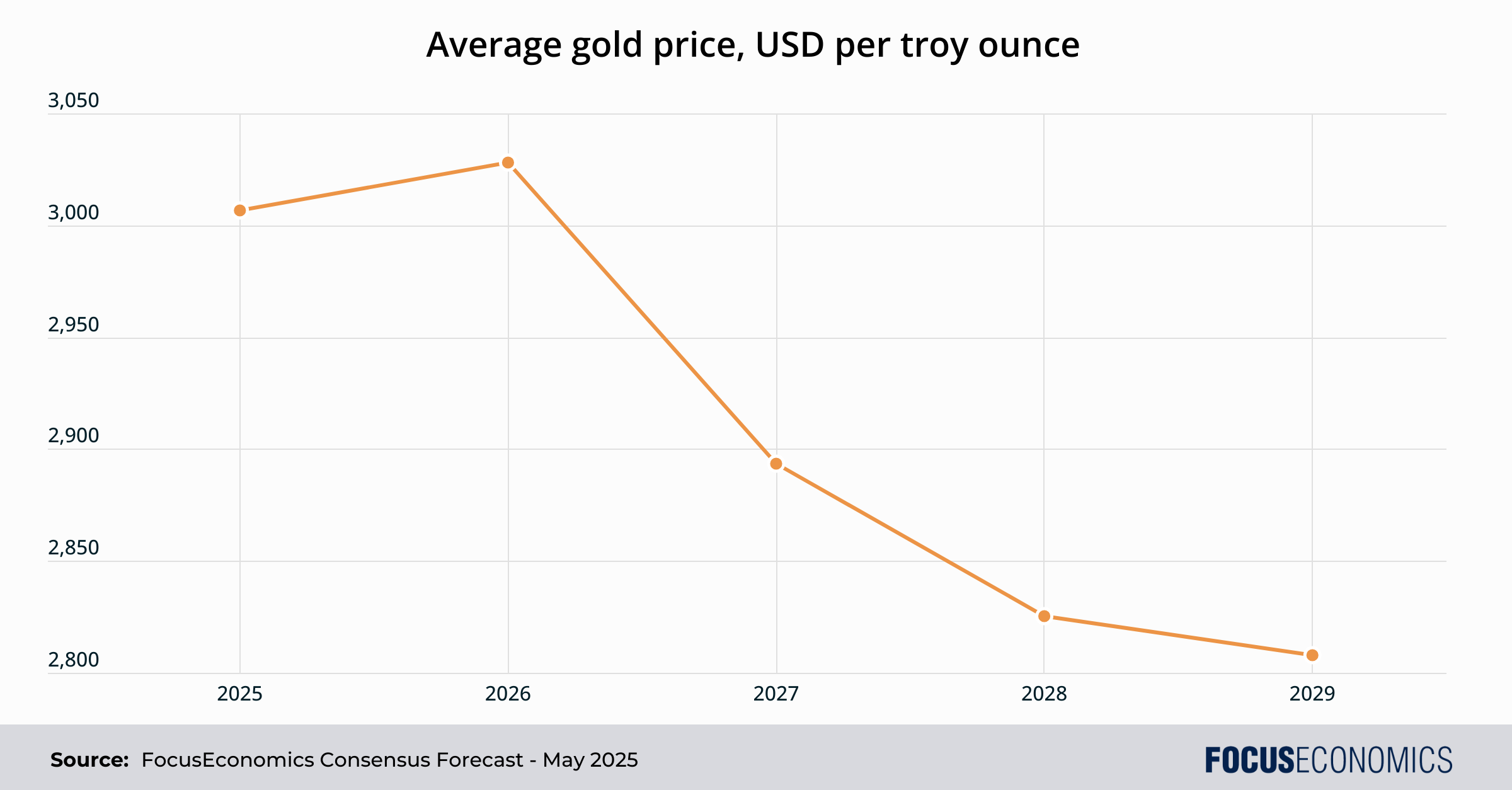

Los más de 30 analistas expertos de nuestro panel prevén actualmente que los precios del oro bajen desde su nivel actual de alrededor de USD 3.300 por onza troy a largo plazo. Sin embargo, nuestro pronóstico de consenso indica que los precios del oro se mantendrán en uno de sus niveles más altos históricos hasta 2029, cerca de los USD 3.000, impulsados por la probable inestabilidad geopolítica, la creciente demanda asiática de joyería y las continuas y sólidas compras de los bancos centrales. Las previsiones del precio del oro se han revisado al alza en los últimos meses debido a la sólida trayectoria reciente del metal precioso. La diferencia entre los panelistas es amplia: para 2029, la previsión mínima se sitúa por debajo de los USD 2.000 y la máxima por encima de los USD 4.000.

Debido a los factores mencionados, predecir con exactitud la evolución del precio del oro es extremadamente complicado, incluso para nuestros panelistas. Pero una cosa es segura: el metal amarillo, que ha formado parte de la civilización humana durante milenios, no desaparecerá.