Durante décadas, la narrativa económica de las dos economías más pobladas de Asia fue elegantemente simple. China era el dragón rugiente, su crecimiento una fuerza inexorable de la naturaleza que transformaba el mundo. Mientras tanto, India era el elefante, vasto y dinámico, pero siempre rezagado. Ese guion, arraigado desde hace mucho tiempo, se está reescribiendo gradualmente. Una combinación de demografías divergentes, cambios geopolíticos y planes económicos fundamentalmente diferentes está rediseñando el mapa a largo plazo de estos dos gigantes asiáticos. Si bien la magnitud de la economía china aún proyecta una gran sombra, India actualmente cuenta con el mayor impulso económico, lo que podría sentar las bases para la convergencia en las próximas décadas. La historia del siglo XXI será, en gran medida, la historia de esta rivalidad.

Panorama macroeconómico

PIB y PIB per cápita

La medida más clara de la brecha económica creada en las últimas tres décadas es el Producto Interno Bruto (PIB) per cápita. En 2024, un ciudadano promedio en China es, nominalmente, casi cinco veces más rico que su homólogo indio. El PIB per cápita de China ronda los 13.000 dólares estadounidenses, mientras que el de la India es de unos modestos 2.700 dólares estadounidenses.

Esta disparidad es sorprendentemente reciente. Incluso en 1990, India era ligeramente la más rica de las dos naciones. La divergencia posterior fue explosiva. China, aprovechando un modelo de industrialización estatal y orientada a la exportación, impulsada por una reserva aparentemente ilimitada de mano de obra barata, se catapultó de la pobreza a las filas de las naciones de ingresos medios.

Como ambos países tienen poblaciones similares, esto significa que el PIB total de China está cerca de los 20 billones de dólares, lo que la convierte en la segunda economía más grande del mundo detrás de EE. UU. En contraste, el PIB de la India es más modesto, de 4 billones de dólares.

Los sectores económicos clave en China y la India

Los motores de cada economía revelan trayectorias económicas contrastantes. China se ha convertido, sin lugar a dudas, en el «taller del mundo». Su núcleo económico es un sector industrial colosal, que ha ascendido implacablemente en la cadena de valor, desde textiles baratos hasta electrónica sofisticada y manufactura de alta tecnología. Es una maquinaria dirigida por el Estado, diseñada para la escala y el dominio global. La inversión y las exportaciones son motores clave del crecimiento, mientras que el consumo privado representa un comparativamente débil 40% del PIB debido a la falta de una red de seguridad social.

La historia de India es diferente. Su crecimiento no ha sido impulsado por fábricas, sino por teclados. El sector de servicios es la joya de la corona de la economía india, representando más de la mitad del Valor Bruto Añadido (VBA) del país y más de un tercio de sus exportaciones totales. Dentro de los servicios, la tecnología de la información (TI) es una fortaleza particular gracias a la competencia en inglés del país y al gran número de graduados en ingeniería, con empresas como Tata, Infosys y HCL ahora jugando un papel global. Aunque las ambiciones manufactureras de India son significativas, impulsadas por la iniciativa «Make in India», la contribución del sector al PIB ha disminuido ligeramente en los últimos años. Al mismo tiempo, el consumo privado es mucho más importante para la economía india que para la china, representando alrededor del 60% de la producción total.

Esta divergencia estructural se refleja en los mercados laborales. China ha orquestado una migración monumental del campo a la fábrica. La transición de India ha sido menos lineal. La tasa de urbanización del país del sur de Asia está cerca de la mitad de la de China, alcanzando el 36%; una gran proporción de su fuerza laboral sigue vinculada a la agricultura, y un segmento aún mayor opera dentro de la vasta y desregulada economía informal. Esto arrastra de manera persistente la productividad, la recaudación de impuestos y el crecimiento salarial.

Perspectivas a largo plazo del PIB en China y la India

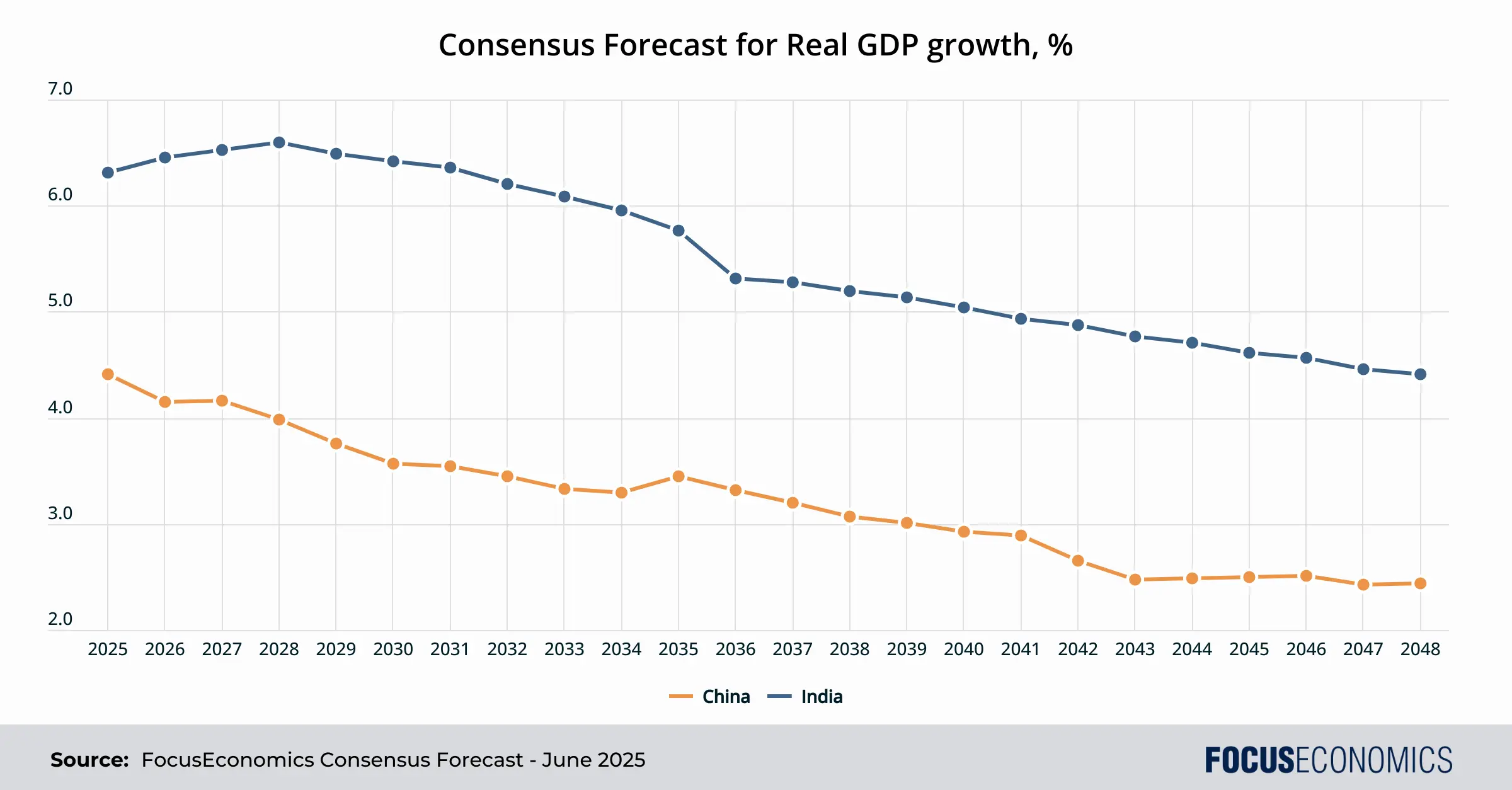

Sin embargo, el rendimiento superior constante de China en las últimas décadas ha llegado a su fin. Las proyecciones de nuestros panelistas sugieren que el crecimiento real del PIB de India superará consistentemente al de China por más de dos puntos porcentuales anualmente en los próximos años. Se espera que la economía india crezca por encima del 6% anual hasta mediados de la década de 2030, mientras que se anticipa que el crecimiento de China pronto caerá por debajo del 4%. Esto no es un desajuste cíclico, sino un cambio estructural impulsado por poderosas fuerzas subyacentes.

Primero y ante todo, la demografía se ha convertido en la ventaja decisiva de India. En abril de 2023, India superó oficialmente a China para convertirse en la nación más poblada del mundo. Pero el número en sí oculta una realidad más crucial: la población de India es joven y está creciendo, mientras que la de China está decreciendo y envejeciendo rápidamente. Un asombroso 65% de los indios tiene menos de 35 años. Este “dividendo demográfico” representa una vasta y dinámica reserva de mano de obra y un mercado de consumidores en expansión que podría, si se gestiona adecuadamente, impulsar la demanda durante décadas. China, en marcado contraste, enfrenta una “bomba de tiempo demográfica”, un legado directo de su política de un solo hijo y su posterior fracaso para aumentar la tasa de fertilidad desde que se invirtió dicha política. Una fuerza laboral en disminución y una creciente cohorte de jubilados actuarán como un freno poderoso sobre el potencial de crecimiento a largo plazo.

En segundo lugar, la simple lógica del desarrollo económico otorga a India un mayor margen de crecimiento. Su menor renta per cápita implica que el potencial de crecimiento compensatorio (una rápida expansión impulsada por la adopción de tecnologías y métodos de producción existentes) es mucho mayor que en China, que ahora se encuentra lidiando con lo que los economistas denominan la «trampa del ingreso medio». En varias áreas tecnológicas, China ya no tiene que recuperarse; por ejemplo, las empresas chinas de energía solar, baterías y vehículos eléctricos ya son líderes mundiales en sus respectivos campos. Superar esta trampa requiere una transición de un modelo de crecimiento basado en la inversión a uno basado en la productividad, una transición que se vuelve más peligrosa debido a un sector público cada vez más asertivo que corre el riesgo de desplazar el dinamismo del sector privado necesario para fomentar la innovación genuina.

Dicho esto, incluso el camino de la India hacia la prosperidad sigue plagado de obstáculos. Los déficits crónicos de infraestructura, una burocracia laberíntica y las profundas deficiencias en la educación pública y la atención médica son obstáculos formidables para alcanzar su potencial.

Como resultado, aunque el crecimiento de la India debería superar al de China, el tamaño total de la economía china seguirá siendo muy superior al de la India. En 2034, por ejemplo, nuestros panelistas proyectan un PIB de China de 30 billones de dólares, en comparación con los 10 billones de dólares de la India.

Inflación en China vs. India

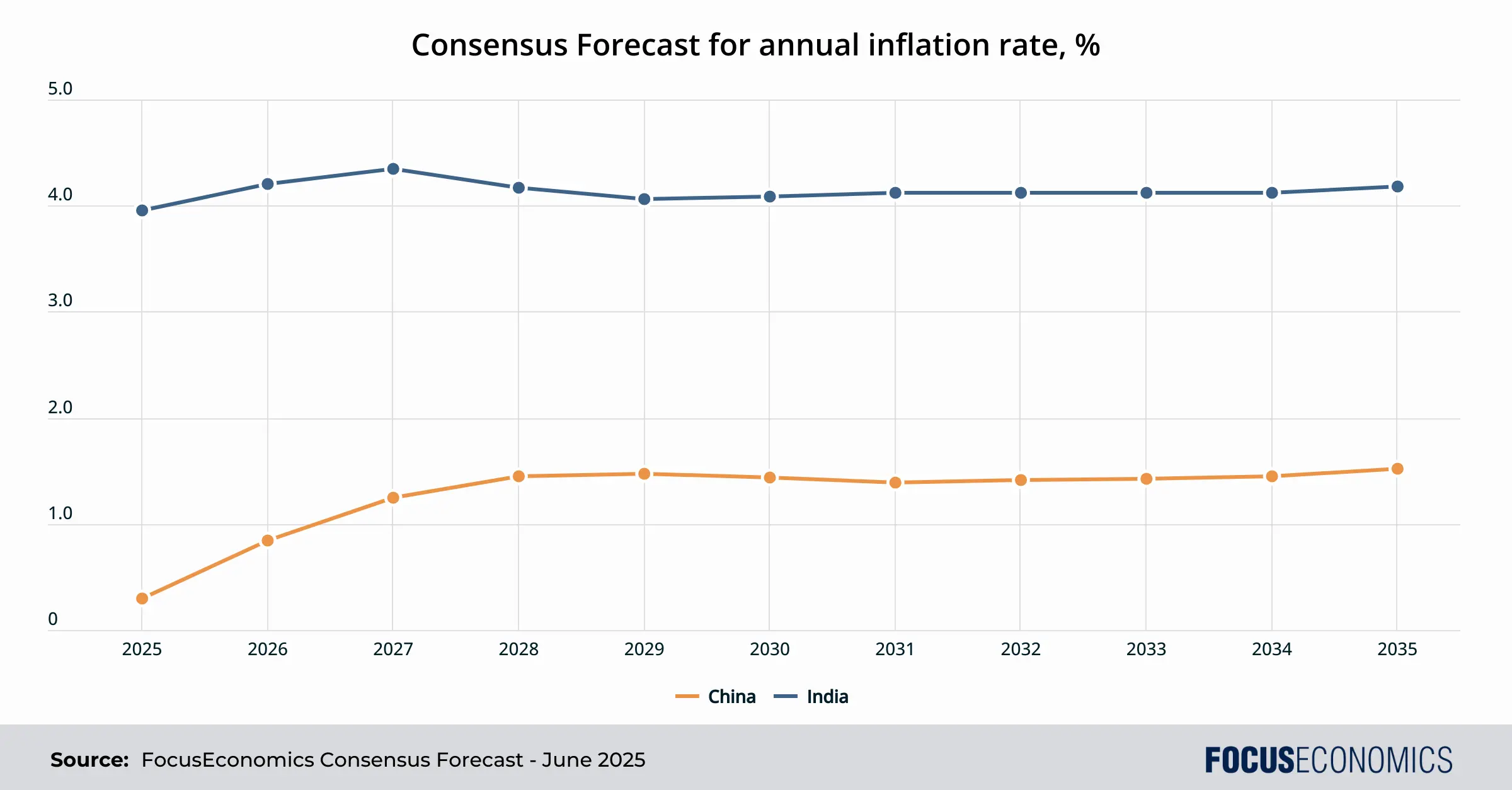

Históricamente, la dinámica inflacionaria en ambos países ha sido distinta. En India, el espectro de la inflación ha sido a menudo un fenómeno rural, impulsado por las fluctuaciones del monzón. Los alimentos, que tienen un peso considerable en el índice de precios al consumidor (IPC) de India, han sido la principal fuente de volatilidad. Las precipitaciones irregulares y las cadenas de suministro agrícola ineficientes han provocado con frecuencia picos drásticos en los precios de los alimentos, que luego repercuten en la economía en general. Durante la última década, la inflación india ha tendido a fluctuar entre el 3 % y el 7 %.

La narrativa inflacionaria de China ha sido más bien industrial. Su vertiginosa expansión económica generó una demanda insaciable de materias primas globales, desde el mineral de hierro hasta el petróleo. En consecuencia, su inflación a menudo ha fluctuado al ritmo de los ciclos de precios de las materias primas globales. Recientemente, el desafío más reciente de China no ha sido la inflación, sino su opuesto: la deflación. Una combinación de sobrecapacidad industrial, una recesión del sector inmobiliario y la débil confianza del consumidor ha generado una persistente presión a la baja sobre los precios, que cayeron en términos anuales durante cuatro meses consecutivos entre febrero y mayo de 2025. La deflación tiende a ser un problema más difícil de resolver para los responsables políticos, como pueden atestiguar las autoridades monetarias japonesas, que han lidiado con ella persistentemente desde la década de 1990.

De cara al futuro, a medida que la economía india se moderniza, la importancia de la inflación alimentaria debería disminuir gradualmente. Una mejor logística, una industria alimentaria más desarrollada y el aumento de los ingresos que fomenta el consumo de bienes y servicios no básicos suavizarán la volatilidad. En cambio, el principal reto para el Banco de la Reserva de la India (RBI) será gestionar las presiones de la demanda que conlleva un crecimiento elevado y sostenido del PIB. Será fundamental anclar las expectativas de inflación mediante un marco de política monetaria creíble.

Para China, la principal batalla seguirá siendo contra la deflación. El éxito del gobierno dependerá de su capacidad para orientar la economía hacia el consumo interno y alejarla de su excesiva dependencia de la inversión y la vasta producción manufacturera. Esta es una tarea monumental que implica reequilibrar todo el modelo económico del país. Una transición exitosa a una economía más orientada a los servicios alteraría radicalmente la dinámica de la inflación, haciendo que el precio de los recortes de cabello y la atención médica sea más importante que el precio del acero y el cemento.

En términos de pronósticos, es probable que India continúe experimentando una inflación estructuralmente más alta que China en los próximos años como resultado de una economía más dinámica, un crecimiento poblacional sólido y un mayor enfoque en el consumo privado en relación con la inversión, como se puede ver en el siguiente gráfico:

Tasas de interés: Tendencias de la política monetaria en China e India

Los bancos centrales de ambas naciones, el Banco Popular de China (PBOC) y el Banco de la Reserva de la India (RBI), han transitado por mares monetarios muy diferentes en los últimos años. El RBI ha adoptado un marco de metas de inflación convencional y flexible. Su principal mandato es mantener la inflación dentro de una banda específica a medio plazo, actualmente fijada entre el 2,0 % y el 6,0 %. El RBI utiliza su tipo de interés repo como principal palanca, subiéndolo para frenar los precios y reduciéndolo para estimular el crecimiento. Sus acciones son relativamente transparentes y siguen una estrategia familiar para los banqueros centrales de todo el mundo.

El Banco Popular de China, en cambio, opera con un conjunto de herramientas mucho más complejo y opaco. Emplea una gama vertiginosa de instrumentos, incluyendo herramientas basadas en precios, como la tasa preferencial de préstamos, y medidas basadas en la cantidad, como el coeficiente de reservas obligatorias para los bancos. Su mandato es más amplio y político, abarcando no solo la estabilidad de precios, sino también el crecimiento económico, la estabilidad financiera y, a menudo, los objetivos estratégicos del Partido Comunista. Esto conduce a un enfoque político más intervencionista y menos predecible.

Ambos bancos centrales enfrentan desafíos a largo plazo. El Banco de la Reserva de la India (RBI) debe perfeccionar continuamente su política para gestionar los efectos inflacionarios del rápido desarrollo sin frenar el crecimiento. El Banco Popular de China (PBOC) se enfrenta a una tarea aún más compleja: orquestar el desapalancamiento de una economía china peligrosamente endeudada y la transición a un sistema financiero más orientado al mercado sin generar inestabilidad financiera.

En relación con nuestro consenso, los panelistas esperan que las tasas de interés indias sean en promedio más altas que las de China durante las próximas décadas, en línea con las mayores proyecciones de crecimiento del PIB y las cifras de inflación del país del sur de Asia.

Comercio entre India y China

Cada país está conectado al sistema comercial global de diferentes maneras. La historia de China se caracteriza por un dominio exportador sin precedentes. Se ha convertido en la fábrica del mundo, con sus puertos produciendo un torrente de productos manufacturados, desde juguetes baratos hasta iPhones, y su maquinaria exportadora ahora se está expandiendo agresivamente hacia los sectores de alta tecnología. China ha mantenido un superávit comercial constante durante décadas; este superávit alcanzó un récord de alrededor de un billón de dólares el año pasado debido al bajo consumo interno, el impulso para reducir la dependencia de piezas fabricadas en el extranjero y el auge de las ventas de vehículos eléctricos y productos electrónicos.

La canasta exportadora de la India presenta una mezcla más ecléctica. Su mayor éxito se ha dado en el sector de los servicios; las empresas indias de TI y los centros de externalización de procesos de negocio son fundamentales para el funcionamiento de las corporaciones globales. En el comercio de mercancías, sus puntos fuertes residen en los productos petrolíferos (lo que refleja su capacidad de refinación), los productos farmacéuticos —en particular los genéricos— y la joyería. A diferencia de China, la India ha experimentado un déficit comercial persistente en los últimos años. Entre ambas naciones, el comercio está fuertemente orientado a favor de China: en el año fiscal que finalizó en marzo, el déficit comercial de la India con China alcanzó una cifra récord de 100 000 millones de dólares.

De cara al futuro, la intensificación de la rivalidad geopolítica y las barreras comerciales entre Estados Unidos y China, junto con un mayor deseo corporativo de reducir el riesgo en las cadenas de suministro, está redireccionando los flujos comerciales. La estrategia «China+1», en la que las empresas multinacionales buscan activamente diversificar su base manufacturera más allá de China, representa la mayor oportunidad económica para la India en una generación. Hasta la fecha, India ha logrado mantener una postura neutral en los asuntos internacionales, lo que le ha permitido evitar en gran medida la ira de los políticos de Washington y Pekín. El potencial para captar una parte significativa de la manufactura mundial es ahora una realidad tangible.

Aprovechar esta oportunidad, sin embargo, no es algo seguro. Requerirá un esfuerzo nacional concertado de la India para desmantelar sus propias barreras a la competitividad. Esto implica una modernización masiva de su precaria infraestructura, una simplificación radical de su marco regulatorio y un salto cualitativo en la capacitación de su fuerza laboral. Iniciativas como «Make in India» y los programas de incentivos vinculados a la producción son pasos iniciales cruciales, pero la carrera es larga y la competencia feroz: otros países asiáticos también están interesados en captar cualquier actividad manufacturera de menor valor añadido que emigre de China.

Mientras tanto, China no se queda de brazos cruzados. Responde a estas presiones redoblando sus esfuerzos en la autosuficiencia tecnológica y ascendiendo con fuerza en la cadena de valor. Su estrategia consiste en reducir su dependencia del mundo en materia de tecnología y hacer que este dependa más de ella para la adquisición de bienes de alto valor. Simultáneamente, construye su propio ecosistema económico paralelo mediante iniciativas como la Iniciativa de la Franja y la Ruta, profundizando sus vínculos comerciales y de inversión con el mundo en desarrollo y creando una esfera de influencia menos dependiente de los mercados occidentales.

Deuda pública

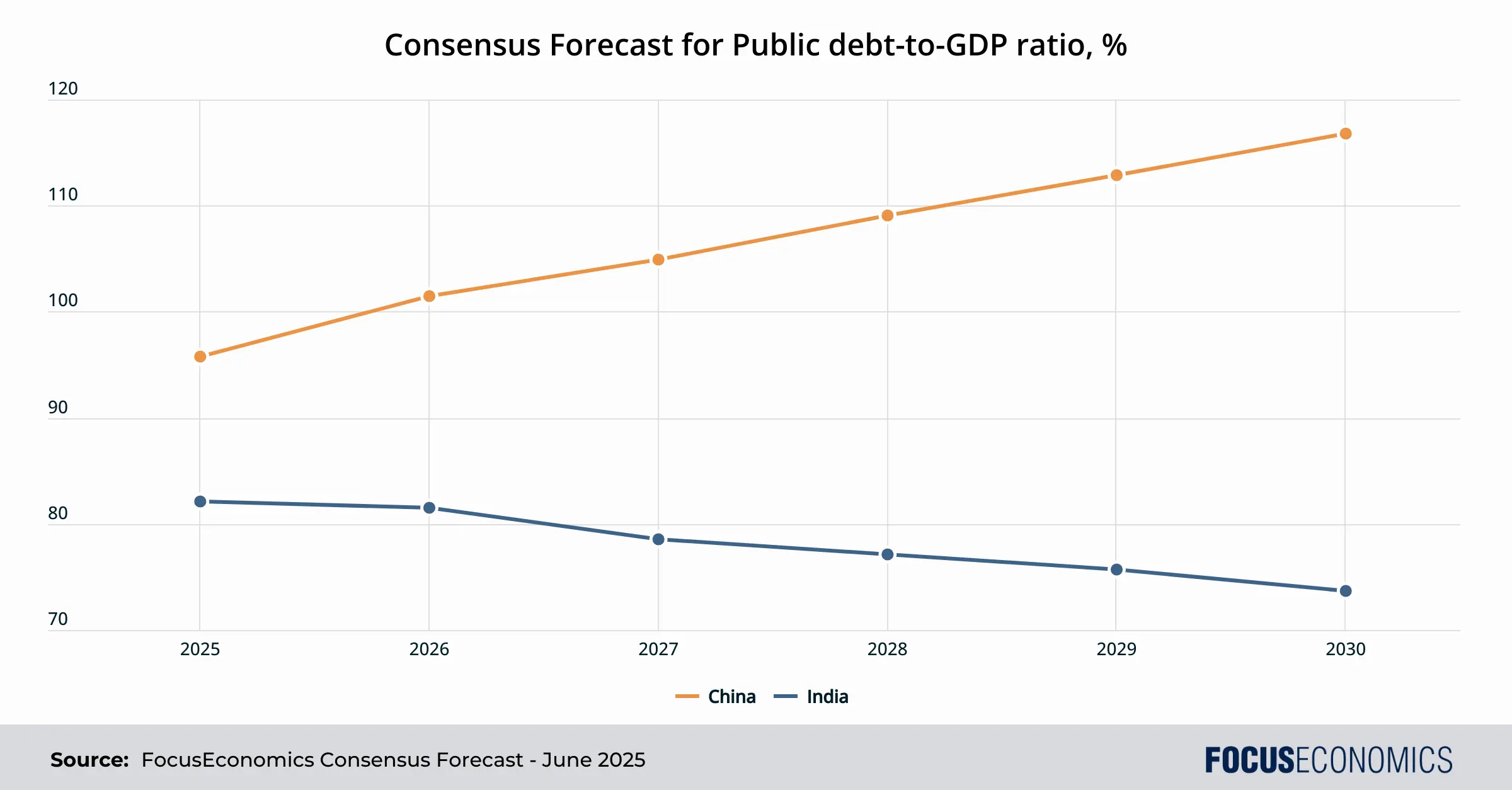

El espectro de la deuda se cierne sobre estos dos gigantes económicos. A primera vista, sus ratios de deuda pública/PIB parecen similares: el de China ronda el 88% y el de India el 81% en 2024. Sin embargo, la naturaleza y la trayectoria de sus perfiles de deuda son completamente diferentes.

El problema de la deuda pública de China es posiblemente el mayor riesgo para su economía. La cifra principal oculta una montaña mucho mayor de deuda oculta, especialmente a nivel de los gobiernos locales, acumulada mediante instrumentos de financiación fuera de balance para financiar un gigantesco auge de infraestructuras e inmobiliario. Esta deuda es opaca, su calidad es cuestionable y el riesgo de una crisis financiera sistémica, aunque gestionada por el Estado, es omnipresente. La sostenibilidad a largo plazo de la deuda de China depende de su capacidad para gestionar una demolición controlada de su burbuja inmobiliaria y reestructurar las finanzas de sus gobiernos locales sin provocar un colapso catastrófico.

La deuda pública de la India , si bien elevada, se considera generalmente más transparente y estable. Se mantiene predominantemente en el país y está denominada en su propia moneda, lo que la hace vulnerable a las perturbaciones externas y las fluctuaciones cambiarias. El principal riesgo para la India es que el elevado coste del servicio de esta deuda desplace la inversión pública esencial en infraestructura y capital humano, limitando así su potencial de crecimiento a largo plazo.

En cuanto a las perspectivas, nuestros analistas expertos esperan que un rápido crecimiento del PIB permita a la India reducir su deuda como porcentaje del PIB en los próximos años: por el contrario, se prevé que la carga de la deuda de China aumente a medida que la fuerza laboral se reduce, el crecimiento económico se desacelera y las demandas de gasto social y de salud aumentan.

Equilibrio fiscal

Como se desprende claramente de lo anterior, ambos gobiernos gastan sistemáticamente más de lo que ingresan, acumulando déficits fiscales que se vieron exacerbados por la pandemia. China ha utilizado durante mucho tiempo la política fiscal como herramienta principal de gestión económica, implementando paquetes de estímulo —canalizados principalmente a través de empresas estatales y gobiernos locales— para impulsar el crecimiento cuando este se ha estancado. Esto ha llevado a la creación de infraestructura de primer nivel, pero también a un despilfarro monumental y a la acumulación de activos improductivos.

La política fiscal de la India se ha visto más limitada por su elevada carga de deuda y una base impositiva más estrecha. Si bien también ha recurrido al estímulo fiscal para apoyar la economía, su capacidad de respuesta es más limitada.

De cara al futuro, es probable que ambas naciones sigan registrando déficits fiscales considerables, pero se prevé que el de China sea mayor que el de India debido a los mismos factores mencionados que impulsan el aumento de la deuda pública. Para China, la tarea clave es frenar el despilfarro y, a menudo, el endeudamiento irresponsable de sus gobiernos locales y reorientar el gasto público hacia redes de seguridad social para impulsar el consumo. Para India, las prioridades son ampliar su base impositiva —en particular, integrando una mayor proporción de la economía informal al sistema formal— para mejorar el cumplimiento tributario y racionalizar sus amplios programas de subsidios.

Tipos de cambio

La rupia ha mostrado una tendencia a la depreciación a largo plazo frente al dólar estadounidense, reflejo del mayor diferencial de inflación entre India y Estados Unidos y su persistente déficit por cuenta corriente. El RBI ha adoptado una política monetaria moderada , interviniendo para frenar la volatilidad excesiva, pero permitiendo, en general, que las fuerzas del mercado determinen la dirección de la moneda.

El tipo de cambio de China , en cambio, está más estrictamente controlado. Su valor no refleja fielmente las fuerzas del mercado, sino un instrumento cuidadosamente calibrado de la política nacional. El Banco Popular de China lo gestiona frente a una cesta de divisas, utilizándolo como palanca para apoyar a los exportadores, gestionar los flujos de capital y proyectar la estabilidad económica.

Las perspectivas a largo plazo para ambas monedas son divergentes. Mientras que el yuan chino debería apreciarse debido a una inflación persistentemente menor que la estadounidense, el yuan indio mantendrá una tendencia depreciativa debido a las presiones inflacionarias relativamente altas y a su déficit crónico en cuenta corriente.

En términos de importancia global, Pekín ambiciona que el yuan compita con el dólar estadounidense como moneda de reserva mundial. Sin embargo, lograrlo requeriría un nivel de liberalización de la cuenta de capital y transparencia en los mercados financieros que parece contradecir fundamentalmente el deseo de control del Partido Comunista. Dicho esto, es probable que el uso tanto de la rupia como del yuan en las transacciones comerciales transfronterizas aumente en los próximos años, a medida que los gobiernos de ambos países busquen promover sus monedas locales, incluso si el dólar estadounidense probablemente seguirá siendo predominante.

Historia y perspectivas de la población

Ningún factor influirá más profundamente en el destino de estas dos naciones que sus trayectorias demográficas marcadamente divergentes. Se prevé que la población de la India siga creciendo hasta la década de 2060. Su mayor activo económico es su gente: joven, con aspiraciones y cada vez más conectada. Este dividendo demográfico es un potente motor de crecimiento, pero también una carrera contrarreloj. India debe crear millones de empleos cada año para absorber a los jóvenes que se incorporan a la fuerza laboral; de no hacerlo, se correría el riesgo de convertir este dividendo demográfico en un desastre demográfico, alimentando el malestar social y la inestabilidad. Esto requiere una reorientación de la economía hacia actividades manufactureras o de servicios con mayor intensidad de mano de obra.

Mientras tanto, la población china está en declive. Su fuerza laboral ya ha alcanzado su punto máximo y se prevé que el número de personas mayores dependientes se dispare. Esto ejercerá presión sobre sus finanzas públicas, en particular sobre los sistemas de pensiones y salud. El reto de China es enriquecerse antes de envejecer; es una carrera que corre el riesgo de perder.

Resumen

La rivalidad económica entre India y China ha entrado en una nueva etapa, impredecible y posiblemente más fascinante. La era del crecimiento aparentemente espontáneo y desafiante de la gravedad de China ha llegado definitivamente a su fin. Ahora enfrenta el formidable triple desafío de escapar de la trampa de la renta media, desactivar la bomba de la deuda y afrontar un invierno demográfico. Su futuro crecimiento económico será más lento, más difícil de conseguir y más disputado.

India, en cambio, está pisando el acelerador. Impulsada por una demografía favorable, vientos de cola geopolíticos y un vasto potencial de crecimiento de recuperación, se prepara para una rápida expansión que durará varias décadas.

Sin embargo, el ascenso de la India no está garantizado. Su prosperidad futura depende enteramente de su capacidad para afrontar sus propios y arraigados problemas estructurales: reformar su burocracia, construir infraestructura de primer nivel y educar a su juventud. Y en China, un nuevo impulso de liberalización del sector privado, combinado con reformas para liberar el enorme ahorro de los hogares, podría dar un nuevo impulso a la economía. La creciente rivalidad entre el elefante y el dragón será uno de los espectáculos económicos que definirán las próximas décadas, una competencia que no solo determinará el futuro de cada país, sino que también transformará profundamente el equilibrio de poder global.