Panorama: Los recientes conflictos y el clima político de Israel

Desde el 7 de octubre de 2023, Israel se encuentra envuelto en su conflicto más prolongado y multifacético en décadas. El devastador ataque inicial del grupo militante palestino Hamás, que causó 1200 muertos y la captura de 253 rehenes, desencadenó una respuesta militar masiva en la Franja de Gaza con el objetivo declarado de desmantelar la capacidad militar y de gobierno de Hamás y asegurar el regreso de todos los rehenes. Sin embargo, esto fue solo el comienzo de una crisis regional más amplia y creciente.

Casi de inmediato, Hezbolá, una milicia respaldada por Irán en el Líbano —considerada durante años un poderoso enemigo por Israel—, inició su propia campaña de ataques contra el norte de Israel en solidaridad con los palestinos. Esto desencadenó un conflicto latente y de desgaste a lo largo de la frontera, que obligó a evacuar a más de 96.000 israelíes de sus hogares y causó importantes daños a propiedades y tierras. Entre octubre de 2023 y septiembre de 2024, se registraron más de 10.000 ataques transfronterizos, la gran mayoría lanzados por Israel contra el Líbano. Los combates marcaron la escalada más significativa entre Israel y Hezbolá desde su guerra de 2006.

La sombra de Irán se cierne sobre estos conflictos. Teherán, que apoya tanto a Hamás como a Hezbolá, ha visto su estrategia de «eje de resistencia» puesta a prueba: la guerra no solo ha debilitado a Hamás y a Hezbolá, sino que también ha provocado enfrentamientos directos entre Estados. En abril de 2024, Irán lanzó su primer ataque directo con misiles y drones contra Israel, que fue interceptado en gran medida. A esto le siguieron intercambios más directos, incluyendo ataques israelíes contra instalaciones nucleares y personal militar iraníes en junio de 2025. Este conflicto directo, aunque de corta duración, representó una nueva y peligrosa fase en la prolongada guerra fría entre ambas naciones.

El impacto de los recientes conflictos en el PIB de Israel

La guerra en múltiples frentes ha tenido un impacto considerable en la otrora floreciente economía israelí. Inmediatamente después de los atentados del 7 de octubre, la economía se contrajo drásticamente: en el último trimestre de 2023, el PIB israelí se desplomó un 21 % anualizado, impulsado por la caída del consumo privado, las exportaciones y la inversión empresarial. Si bien la economía mostró algunos indicios de recuperación a principios de 2024, el crecimiento económico en el conjunto del año fue de tan solo el 0,7 %, en comparación con las cifras superiores al 3 % que habían sido la norma en años anteriores.

El impacto económico provino de múltiples fuentes. El reclutamiento de reservistas para combatir tensó el mercado laboral nacional y deprimió el gasto privado. Además, la reducción del número de palestinos que ingresaban a Israel para trabajar perjudicó al sector de la construcción. Finalmente, el flujo turístico se detuvo y la actividad económica en la región fronteriza con el Líbano se vio interrumpida por los ataques con cohetes de Hezbolá.

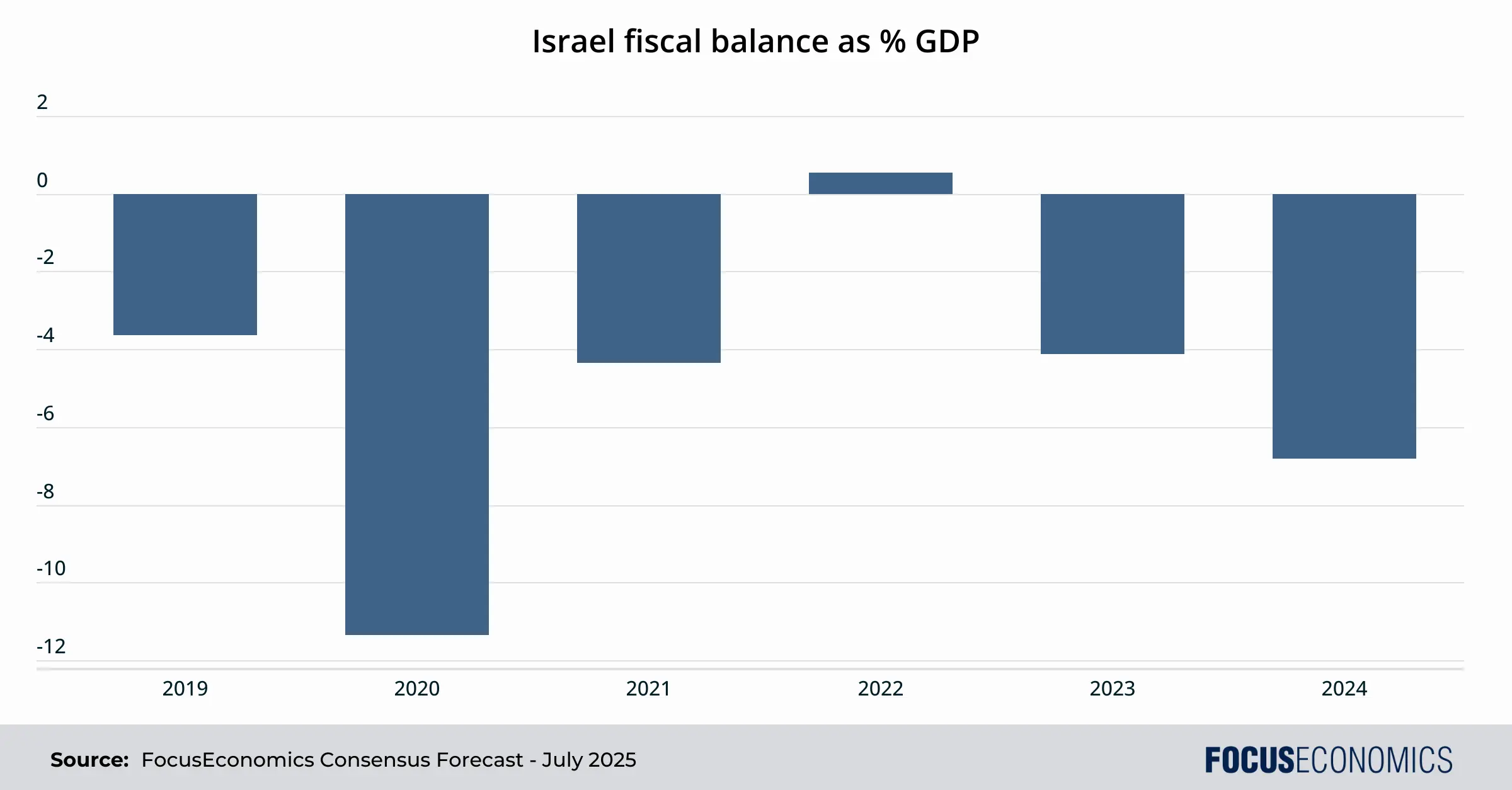

El coste de las operaciones militares es abrumador. El año pasado, el Banco de Israel estimó que los costos directos relacionados con la guerra para el período 2023-2025 podrían alcanzar los 55.600 millones de dólares, equivalentes a aproximadamente el 10% del PIB del país. Este inmenso gasto ha debilitado las finanzas nacionales: el déficit presupuestario se disparó hasta el 6,8% del PIB el año pasado, el nivel más alto desde la pandemia, mientras que se prevé que la ratio deuda/PIB del gobierno se dispare de alrededor del 60% antes de la guerra a casi el 70% este año. Para intentar controlar el déficit y la deuda, el gobierno ha propuesto medidas de austeridad, que incluyen un recorte del 3% en todos los ministerios y un aumento del impuesto al valor añadido (IVA) del 17% al 18% a principios de 2025.

Moody’s ha rebajado la calificación crediticia de Israel desde el inicio de la guerra de Gaza, alegando los riesgos del conflicto en curso y la posibilidad de un gasto militar adicional significativo. Esto incrementará los futuros costos de endeudamiento del gobierno, agravando aún más la presión financiera.

Cómo les va a los sectores económicos clave

Turismo: La industria turística israelí ha sido diezmada. Antes del conflicto, el país iba camino de recibir un récord de 5,5 millones de visitantes en 2023. Esa perspectiva se desvaneció de la noche a la mañana. En el cuarto trimestre de 2023, las llegadas de turistas se desplomaron alrededor de un 80 % en comparación con el año anterior y se mantuvieron en niveles similares durante gran parte de 2024. La incipiente recuperación de 2025 se vio frenada por el breve intercambio de misiles con Irán, que provocó un desplome del número de visitantes en junio. Una recuperación completa podría tardar varios años y probablemente dependa del cese definitivo de las hostilidades con Hamás, Hezbolá e Irán.

Tecnología: La tecnología es el eje económico de Israel. El sector de la alta tecnología aporta alrededor del 20% del PIB de Israel, emplea a más del 10% de la fuerza laboral y representa más de la mitad de las exportaciones del país. Si bien el reclutamiento de cientos de miles de reservistas inicialmente interrumpió las operaciones y el número de empleados en alta tecnología se ha estancado prácticamente desde 2022, el sector tecnológico ha demostrado resiliencia ante la guerra.

El PIB del sector de alta tecnología creció un 2,2 % en los tres primeros trimestres de 2024, incluso con la contracción de la economía en general. Tras una inestabilidad inicial, la confianza de los inversores parece haberse recuperado. En 2024, las empresas tecnológicas israelíes recaudaron más de 12 000 millones de dólares, un 27 % más que el año anterior, superando el crecimiento de los mercados europeos y asiáticos. En el primer semestre de 2025, este impulso se mantuvo, con empresas recaudando 9 300 millones de dólares, el semestre más sólido para la financiación tecnológica en tres años. Fundamentalmente, la proporción de rondas de financiación con inversores globales aumentó, lo que indica una confianza a largo plazo en la innovación israelí a pesar de la compleja situación de seguridad.

La actividad de fusiones y adquisiciones (M&A) también ha sido sólida, alcanzando un récord de USD 15.800 millones en 2024. Esto refleja un ecosistema empresarial en proceso de maduración, que ha pasado de ser una «nación de startups» a una «nación de crecimiento», con empresas más consolidadas atractivas para la adquisición. Las empresas de ciberseguridad han liderado la recaudación de fondos, seguidas por el software empresarial. El conflicto también ha impulsado una renovada inversión en inteligencia artificial (IA) centrada en la seguridad, un campo en el que Israel es líder mundial.

Energía: La producción de gas natural de Israel se ha convertido rápidamente en un pilar de su economía durante la última década. El descubrimiento de importantes yacimientos marinos como Leviatán y Tamar ha transformado al país de importador neto a exportador de energía, garantizando su propia independencia energética y generando importantes ingresos estatales.

El progreso en el frente del gas no se ha visto obstaculizado en gran medida por los conflictos de los últimos años: en 2024, la producción total de gas natural de Israel de los campos Leviatán , Karish y Tamar alcanzó los 27.380 millones de metros cúbicos, lo que representa un aumento del 8,3% en comparación con 2023. Dicho esto, el intercambio de misiles de junio de 2025 con Irán provocó que el gobierno cerrara temporalmente dos de sus tres campos de gas y detuviera las exportaciones.

Perspectivas económicas a largo plazo para Israel

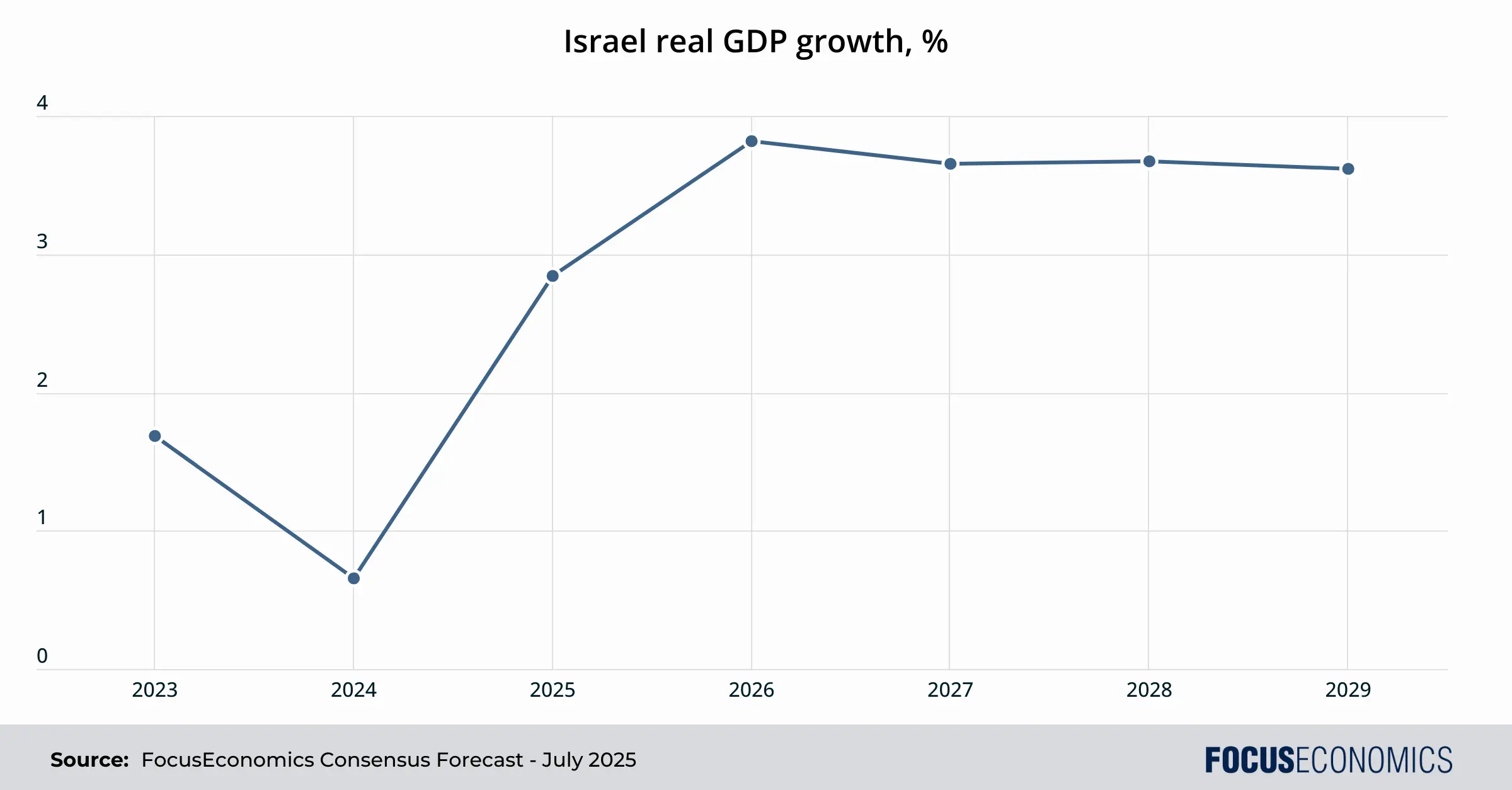

PIB: El crecimiento económico debería acelerarse este año a partir de 2024, pero se mantendrá por debajo de la tendencia histórica. El conflicto de 12 días con Irán causó daños a edificios y otras infraestructuras e interrumpió drásticamente la actividad económica al paralizar muchos servicios no esenciales, el comercio, los viajes y el transporte marítimo, y cerrar temporalmente los yacimientos de gas de Israel. El conflicto de Gaza sigue afectando al mercado laboral, ya que el impuesto a la reserva militar sigue vigente. Además, el consumo público se disparó el año pasado debido al apoyo militar y civil relacionado con la guerra, pero esto se revertirá parcialmente este año, lo que limitará el crecimiento. Las persistentes amenazas a la seguridad ralentizarán la recuperación del gasto interno, desalentarán el turismo y debilitarán la inversión. Además, las nuevas políticas fiscales vigentes a partir de enero impulsaron las compras anticipadas a finales de 2024, lo que probablemente reducirá la demanda de bienes de consumo duraderos en 2025. La inversión empresarial comenzará a repuntar en 2025, aunque la preocupación por las políticas comerciales globales moderará el ritmo de la recuperación.

De cara a 2025, nuestros panelistas prevén que el crecimiento económico retome su tendencia prebélica de más del 3 % anual, probablemente condicionado a que el fin del conflicto en Gaza permita una recuperación total del turismo y el empleo nacional. Las medidas europeas para reducir la dependencia energética rusa impulsarán las exportaciones de gas de Israel y la inversión en hidrocarburos, mientras que el rápido crecimiento demográfico impulsará el consumo interno. Además, la industria tecnológica debería verse impulsada por la creciente intensidad tecnológica de la economía global, en particular en lo que respecta a la IA.

Desempleo: Nuestro consenso es que la tasa de desempleo de Israel se situará en un promedio de entre 3,0 y 4,0% en los próximos años, por debajo de los promedios de la OCDE y los mundiales gracias al esperado repunte del crecimiento económico que impulsa la creación de empleo y permite a la economía de Israel absorber en gran medida las grandes cohortes de jóvenes que se incorporan al mercado laboral cada año.

Tasas de interés: Siguiendo las tendencias globales, las tasas de interés en Israel disminuirán en los próximos años. La tasa de política monetaria del Banco Central debería bajar del 4,50 % actual a alrededor del 3 % para 2029. Dicho esto, esta cifra estaría muy por encima de las tendencias pre-COVID: un mayor proteccionismo mundial y la atención a las cadenas de suministro locales harán que la tasa de inflación de Israel sea estructuralmente más alta que en el pasado.

Gasto público: Tras aumentar a un ritmo de dos dígitos en 2024 debido a la guerra, se prevé que el gasto público registre un crecimiento mínimo cada año hasta 2029, muy por debajo de la tasa general de crecimiento del PIB. La moderación fiscal tendrá como objetivo reducir el déficit presupuestario y estabilizar la ratio deuda pública/PIB.

Desafíos y oportunidades por delante

La reanudación de las hostilidades con Irán o Hezbolá, sumada a una ofensiva ampliada en Gaza, constituye el principal riesgo a la baja para la economía israelí. El breve intercambio de misiles entre Israel e Irán en junio de 2025 bastó para que nuestros panelistas redujeran drásticamente sus perspectivas de crecimiento del PIB para 2025 en 0,4 puntos porcentuales. El impacto en la actividad económica de un mayor conflicto se sentiría en todos los sectores. Un segundo riesgo clave son las futuras medidas políticas que socaven los controles y equilibrios institucionales, como un mayor debilitamiento de la Corte Suprema. Esto amenazaría la confianza de los inversores y, por consiguiente, la inversión nacional y extranjera en Israel. El aumento de los aranceles estadounidenses es otra preocupación; en teoría, Israel podría recibir un arancel «recíproco» del 17 % de Estados Unidos en ausencia de un acuerdo comercial.

Si los conflictos de Israel con sus adversarios se calman, se preservan los controles y contrapesos democráticos y los aranceles no se vuelven demasiado onerosos, Israel cuenta con numerosas ventajas: una población relativamente joven y en rápido crecimiento, un sector tecnológico de vanguardia y una industria del gas floreciente. El acercamiento económico con los países árabes vecinos, que ha estado prácticamente congelado desde la guerra de Gaza, podría reanudarse si el conflicto termina, lo que fortalecería aún más a Israel en las redes comerciales regionales; la formalización de lazos diplomáticos y económicos con Arabia Saudita sería un logro particularmente importante.

Los desafíos internos persistirían incluso en tal escenario. El sistema político del país es crónicamente inestable; desde finales de la década de 1980, ningún gobierno ha completado un mandato de cuatro años, lo que dificulta la formulación de políticas a largo plazo. El sistema educativo tiene un rendimiento inferior al promedio de la OCDE, la infraestructura es deficiente y los árabes, junto con los judíos ortodoxos, tienen tasas de participación laboral mucho más bajas que otros israelíes. Por lo tanto, Israel es un país con un potencial inmenso, pero los desafíos que enfrenta son igualmente grandes.